美国总统特朗普一直以来,总是抱怨美元太强,同时指责欧盟与中国在操控货币,让美国出口竞争处于劣势。特朗普摆明要打压美元的态度,会带来什么影响呢?

为什么特朗普想干预汇市?

特朗普政府正尽一切努力,将美国的经济放在第一顺位,且随着 2020 年选举的靠近,他会更加努力。因此,他做了税制改革、贸易政策等。但什么事可能让这些效果被抵销?太强的美元。

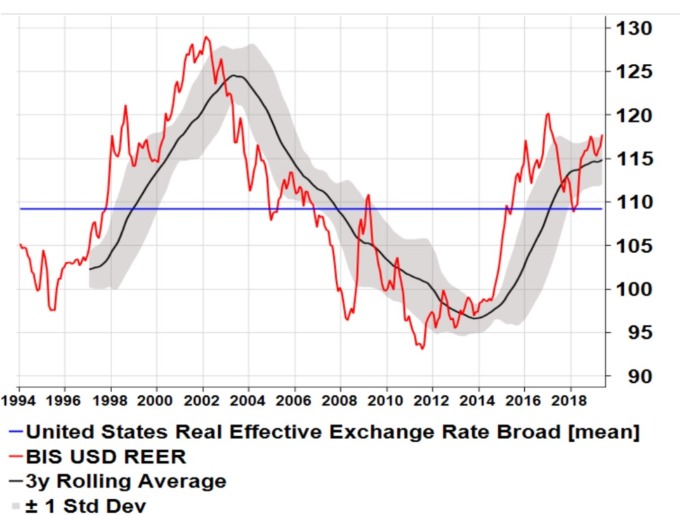

美元真的太强了吗?根据美元的实际有效汇率来看,美元现在的价格,比 1994 年以来的平均,还高出 8%。就算是用三年的动态平均值来衡量,现在的美元也高出此均值一个标准差。

干预的方法可能为何?

利用货币干预反补贴 (countervailing currency intervention, CCI),可能的方法包括:对认为有汇率操纵的国家课进口附加关税、对他们投资的美国资产加税、或拿出 WTO 的招牌,以补偿美国因汇率问题所造成之贸易损失。

至于美国如果卖出美元,CCI 在 Peterson 国际经济研究所的政策简报中阐述,美国将被视为:针对其他国家操纵货币的防御行为,并非在削弱美元。在实际操作技术上,联准会与财政部或互相配合,财政部可能利用外汇稳定基金 (ESF) 工具。

口头干预可能是更简单的做法,也是特朗普现在正试图实行的。美国政府可以正式宣布结束“强势美元”政策,利用各种媒体打心理战。

可能主要针对那些货币?

尽管 5 月底美国没有将任何国家列入汇率操纵国,不过特朗普已经多次抱怨欧元太弱,并指责欧洲在压低欧元。

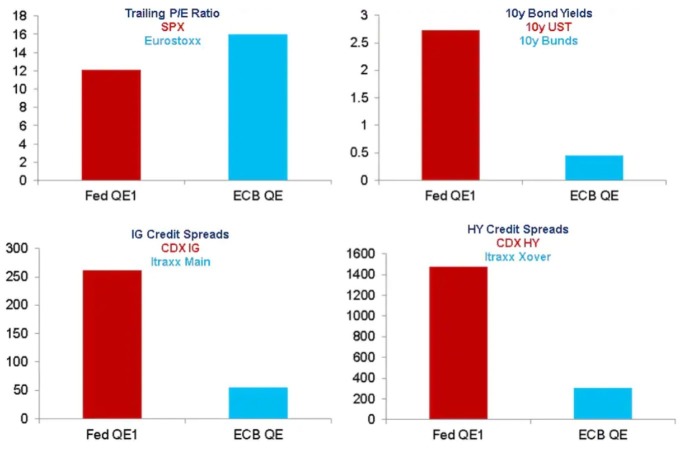

欧洲真的压低汇率了吗?根据花旗分析指出,美国在 2008 年底开始实行量化宽松政策 (QE) 时,经济差、利差大,主要目标在宽松金融与经济环境。但是,欧洲的 QE 是在 2015 年开始,当时资产价格已高、利差空间也小,花旗认为,欧洲的 QE 作法,不全然是为了欧债问题,很可能也想压低汇价。在多重因素下,欧元当时也的确走弱,直到 2017 年中 ECB 停止购买为止。

欧洲央行 (ECB) 官员 Ignazio Visco 周五表示,央行需要做出进一步刺激措施,认为若欧洲经济还看不到好转,央行在“未来几周”必须做好准备。花旗认为,若欧洲再次开始量化宽松,联准会没有做出对应政策,将再次削弱欧元。

美元可能会贬多少?

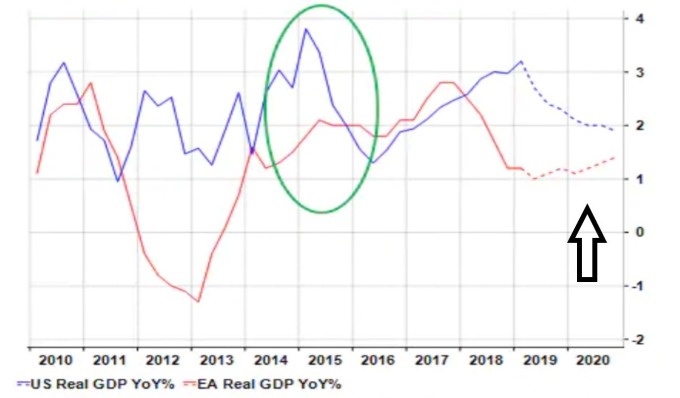

花旗认为,未来美元的走法,可观察几个面向。首先是经济面,以美国与欧洲的经济成长做比较,两者的差距正在缩减,目前偏强的美元可能逐渐放缓。

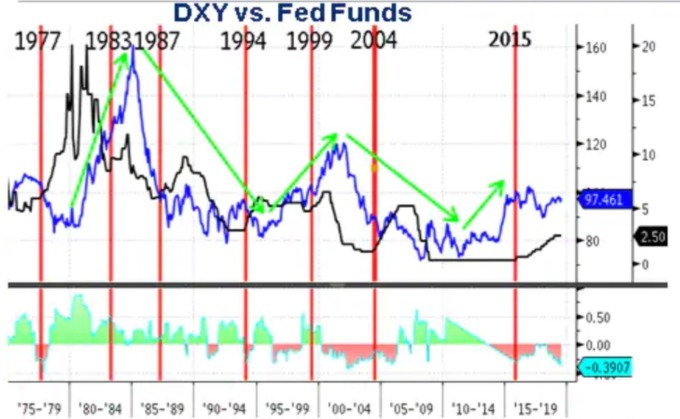

其次,以美元的中长期循环角度来看 (下图),历史上,美元的循环大约为 15 年,其中, 5 至 6 年升值,9 至 10 年贬值。因此,以现在的时间点来看,美元很可能正逐渐走入中期的下降趋势。

花旗预估,循环上来看,美元的中期走势趋贬,尽管中间可能会有所反弹,不过整体趋势向下,再配合联准会降息、特朗普加大货币干预力道,未来美元很可能贬值 7% 至 8%。

对美国与其他市场的影响为何?

对美国经济来说,美元贬值,将可以减少贸易赤字,增加通胀。花旗预估,美元的实际有效汇率 (REER) 下跌 10%,可使美国贸易逆差减少 GDP 的 1.4%,同时,通胀将可以增 0.2% 至 0.3%。

对美债而言,会因为美元趋贬而遭到抛售?可能不会。因为其他 G10 国家,利率政策也在放宽,相对其他市场的债券而言,美债在稳定度与债息收益上仍相对具吸引力。

在股市方面,花旗预估,若联准会降息,将延长美国生产力循环周期,提高企业获利的机会;同时,增加资金流入新兴市场可能提高,新兴市场货币有机会升值,资金流入增加新兴股市表现。

{kind=link}