(图表取自彭博)

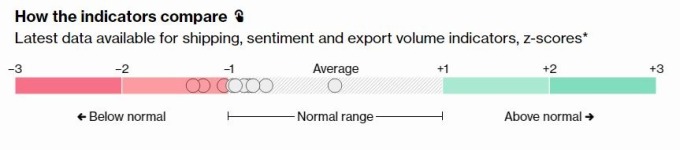

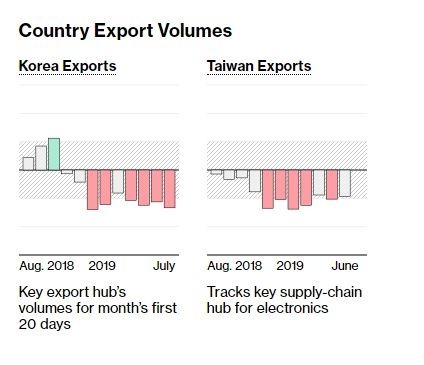

(图表取自彭博) (图表取自彭博)如果不要只看 1 个月数据,过去 12 个月,台湾的出口订单均低于平均值不说,中间有 5 个月 Z 值均低于 -1,处于正常范围之外。韩国变化则相对较为剧烈,去年 8-10 月表现优于平均,但从 11 月起就急转直下,过去 7 个月中,有 6 个月 Z 值都小于 -1,居正常范围以外。

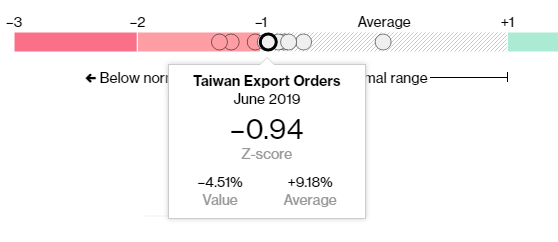

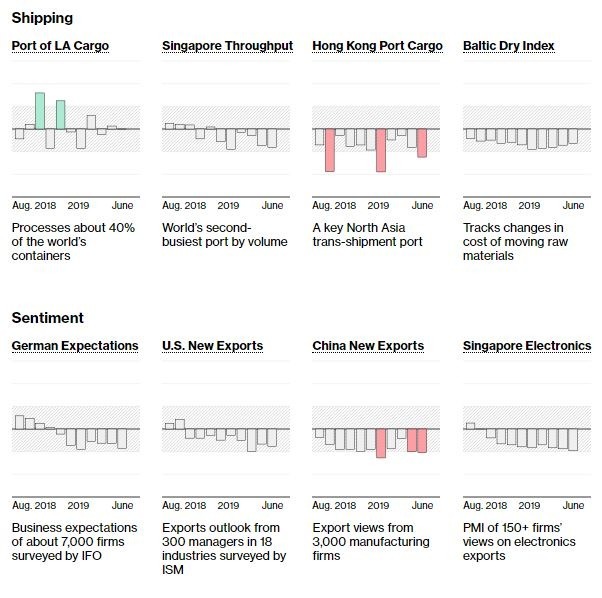

(图表取自彭博)如果不要只看 1 个月数据,过去 12 个月,台湾的出口订单均低于平均值不说,中间有 5 个月 Z 值均低于 -1,处于正常范围之外。韩国变化则相对较为剧烈,去年 8-10 月表现优于平均,但从 11 月起就急转直下,过去 7 个月中,有 6 个月 Z 值都小于 -1,居正常范围以外。 台韩出口 (图表取自彭博)日盛证券经济学家 Jordan Su 认为,台湾 6 月订单低于预期的主因,是由于美中贸易局势在 5 月谈判情况变坏所致,如果最近恢复谈判,并且显示有所进展,那么 9-10 月的订单可能恢复增长。台湾 6 月出口少见的亮点,是由于中美贸易争端升级,供应链增加了一些中国生产的转单,使输美订单年增 6.8%,但输往其他地区的订单减量更大,销往中国订单降 14.6%,销日订单减 7.9%,往欧洲少 5.3%。台韩之外的明显变化,还包括了波罗的海干散货运价指数 (BDI 指数) 持续低于平均,不过跌幅还在正常范围之内,以及全球 PMI 的下滑,尤其中国新订单出口的 Z 值已达 - 1.04,落在正常范围之外。

台韩出口 (图表取自彭博)日盛证券经济学家 Jordan Su 认为,台湾 6 月订单低于预期的主因,是由于美中贸易局势在 5 月谈判情况变坏所致,如果最近恢复谈判,并且显示有所进展,那么 9-10 月的订单可能恢复增长。台湾 6 月出口少见的亮点,是由于中美贸易争端升级,供应链增加了一些中国生产的转单,使输美订单年增 6.8%,但输往其他地区的订单减量更大,销往中国订单降 14.6%,销日订单减 7.9%,往欧洲少 5.3%。台韩之外的明显变化,还包括了波罗的海干散货运价指数 (BDI 指数) 持续低于平均,不过跌幅还在正常范围之内,以及全球 PMI 的下滑,尤其中国新订单出口的 Z 值已达 - 1.04,落在正常范围之外。 (图表取自彭博)

(图表取自彭博)(本篇文章不开放合作伙伴转载)

{kind=link}