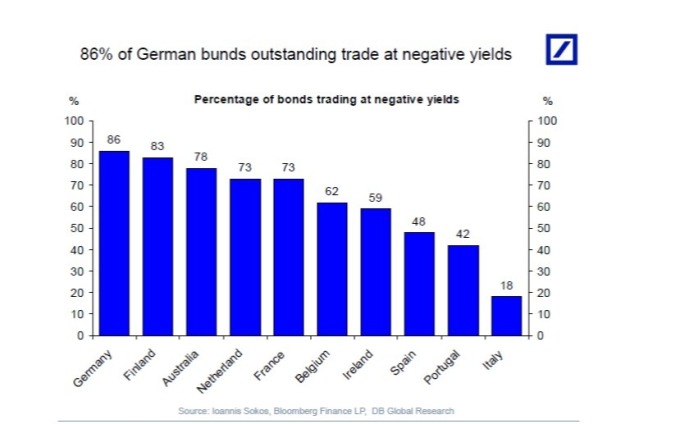

对于希望搭上美国债务反弹顺风车,但同时也想对冲风险的欧洲投资人而言,成本终于下降了。尽管 10 年期美国国债目前殖利率仅为 2% 左右,但美国债务一直是全球少数几个殖利率还保持正值的地区之一。具有垃圾评级风险较高的美国企业债一直是人们的最爱,殖利率往往超过 6%,但对于购买美元资产并需要对冲欧元的欧洲投资人而言则不然。投资人可以买进对冲货币波动、或称自我保护的部位。包括许多银行在内的投资人都依照这些指导方针这样做。但也存在与这些对冲策略相关的成本,这些成本可能会根据该国央行的货币政策或其他发展的变化而定。Amundi Pioneer 投资组合经理兼货币策略总监 Paresh Upadhyaya 指出,“让美国固定收益对外国买家如此缺乏吸引力的关键因素是对冲成本。”他指出,12 个月期的欧元 / 美元对冲成本在第 4 季达到 350 个基点的多年高点,成为欧洲投资人的主要障碍。Upadhyaya 说,在这个水平,欧洲买家“自动开始回避”。但当时,美国联准会 (Fed) 正在提高基准利率。自 2019 年 Fed 转向更温和的方向后,同样的对冲成本已下降至 275 个基点。如果 Fed 本月底时按预期降息,那么这些成本还有进一步下降的空间。Upadhyaya 说,“从基本面而言,这是对美国资产的强劲反弹大开绿灯,”“对冲成本不再像以前一样具威慑力。”在美国之外,全球投资人正在努力应对价值数兆美元政府债券目前处于负殖利率的严峻现实,德意志银行指出,其中包括 86% 的德国国债和约半数的西班牙主权债。

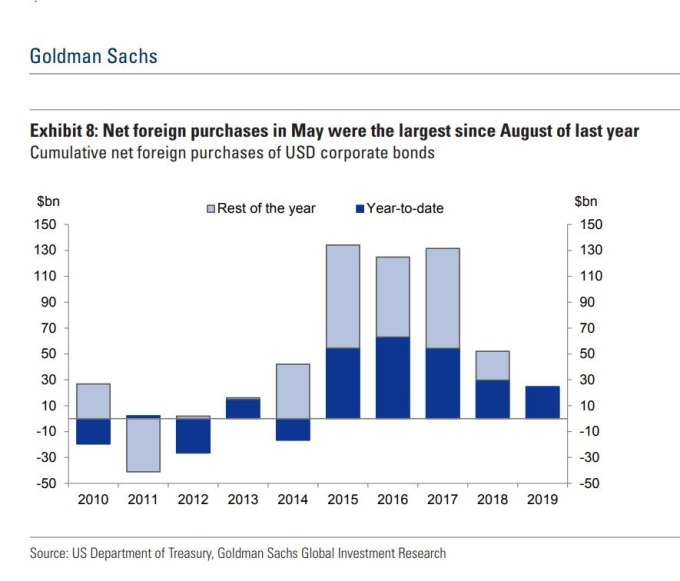

(图: 德银)高盛在周五 (19 日) 的报告中指出,外国投资人是 5 月美元信贷的净买家,购买金额增加了 144 亿美元,是 2018 年 8 月来的最高流入量。高盛分析师写道:“随着资金和对冲成本的高峰已经过去,2019 年外国需求的潜力将继续超过去年水平。”下图显示,截至 5 月,外国买家今年抢购了 246 亿美元的美国企业债,几达 2018 年全年水准。

(图: 高盛)不过,Columbia Threadneedle 全球利率和货币团队资深分析师 Edward Al-Hussainy 表示,对冲货币的资金成本仍然并未减少。他指出,“为了抵销货币风险的成本,投资人被迫买进市场中殖利率更高、信用风险更高的产品。”他还表示外国投资人可能最好多等一段时间,“如果 Fed 在 7 月和 9 月放宽货币政策,美国资产可能会变得更具吸引力,并且融资成本将会下降。”

美国 10 年期国债殖利率走势

{kind=link}