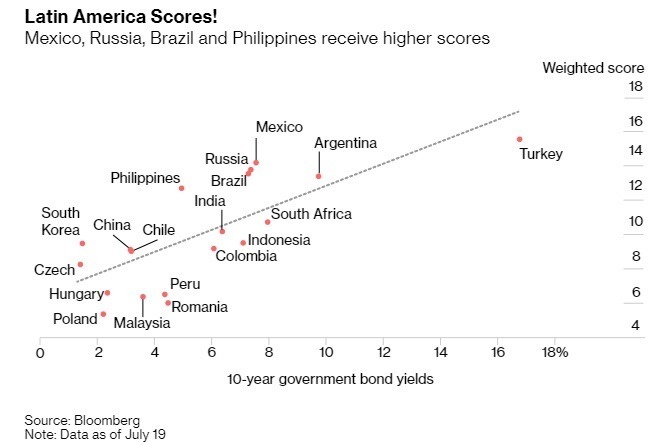

拉丁美洲 10 年期国债收益率得分 图片: www.bloomberg.com令人惊讶的是:在这项研究中表现较为出色的国家包括那些在过去五年中经历了非常大动荡的国家,其已为良好的前景奠定下了稳固基础。从利率观点来看,FED 和 ECB 最近的鸽派倾向为这些利率相对处于高点的新兴市场经济体提供了足够的操作空间。在分析率时,巴西,墨西哥,俄罗斯和菲律宾这些国家因此脱颖而出。而每个国家都有其特有问题。但仍拥有一个共通点。其大部分都处于贸易战 (中国和欧盟) 被波及的范围中。其殖利率较高,预计将在 2020 年底之前迎接更佳的成长率。

拉丁美洲 10 年期国债收益率得分 图片: www.bloomberg.com令人惊讶的是:在这项研究中表现较为出色的国家包括那些在过去五年中经历了非常大动荡的国家,其已为良好的前景奠定下了稳固基础。从利率观点来看,FED 和 ECB 最近的鸽派倾向为这些利率相对处于高点的新兴市场经济体提供了足够的操作空间。在分析率时,巴西,墨西哥,俄罗斯和菲律宾这些国家因此脱颖而出。而每个国家都有其特有问题。但仍拥有一个共通点。其大部分都处于贸易战 (中国和欧盟) 被波及的范围中。其殖利率较高,预计将在 2020 年底之前迎接更佳的成长率。

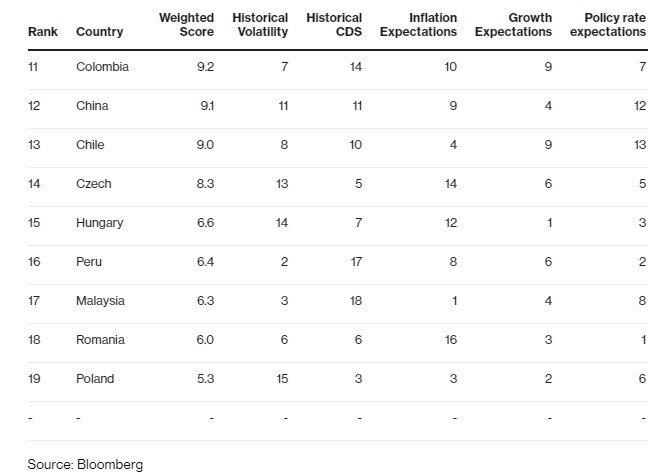

新兴经济体综合排名 图片: www.bloomberg.com关键洞察巴西在群体中名列前茅,因为投资者对政府推行养老金改革的计划表示支持,如改革获得批准,可能得以节省 9000 亿里尔(2420 亿美元)。到目前为止,投资者一直青睐墨西哥,比索今年在拉丁美洲排在前两位。然而,其前财政部长 Carlos Urzua 的辞职仍带来了政治风险由于俄罗斯政府的目标是以 4000 亿美元的基础设施计划推动经济发展,投资者预计俄罗斯央行将在第二季表现放缓的情况下采取宽松政策利率。在最近的州长降息评论之后,菲律宾央行已经从鹰派转为鸽派。波兰,罗马尼亚和马来西亚处于未来堪忧的成长前景,分析师预计波兰和罗马尼亚的扩张性货币政策将会转为保守。在马来西亚,预计通胀压力将在近年反弹。统计方法除保加利亚外,被选定的新兴市场经济体部分参考世界货币排名。个别的国家加权分数是不同准则的加权平均值,预测准则的权重较大 (20% 至 25%),历史准则的权重较轻 (15%)。3 个月隐含波动率和 5 年期信用违约交换等历史准则将目前订价与 1 年前的订价进行了比较。通货膨胀和政策利率预期等预测准则将历史数据与 2020 年底分析师的预期中位数进行了比较。

新兴经济体综合排名 图片: www.bloomberg.com关键洞察巴西在群体中名列前茅,因为投资者对政府推行养老金改革的计划表示支持,如改革获得批准,可能得以节省 9000 亿里尔(2420 亿美元)。到目前为止,投资者一直青睐墨西哥,比索今年在拉丁美洲排在前两位。然而,其前财政部长 Carlos Urzua 的辞职仍带来了政治风险由于俄罗斯政府的目标是以 4000 亿美元的基础设施计划推动经济发展,投资者预计俄罗斯央行将在第二季表现放缓的情况下采取宽松政策利率。在最近的州长降息评论之后,菲律宾央行已经从鹰派转为鸽派。波兰,罗马尼亚和马来西亚处于未来堪忧的成长前景,分析师预计波兰和罗马尼亚的扩张性货币政策将会转为保守。在马来西亚,预计通胀压力将在近年反弹。统计方法除保加利亚外,被选定的新兴市场经济体部分参考世界货币排名。个别的国家加权分数是不同准则的加权平均值,预测准则的权重较大 (20% 至 25%),历史准则的权重较轻 (15%)。3 个月隐含波动率和 5 年期信用违约交换等历史准则将目前订价与 1 年前的订价进行了比较。通货膨胀和政策利率预期等预测准则将历史数据与 2020 年底分析师的预期中位数进行了比较。(本篇文章不开放合作伙伴转载)

{kind=link}