分析师和投资人表示,越来越多的大型美国企业担心获利率下降,这可能会给股市估值带来麻烦。

根据 FactSet 统计,在过去 3 个月中,标准普尔 500 指数中的 25 家企业已经与分析师讨论过“获利率压力”,较前三个月的 16 家增加。

最新的一个例子是 FedEx Corp.(联邦快递) (FDX-US) 的电话会议,尽管管理层驳斥了《华尔街日报》报道指其为与对手 UPS (联合包裹服务公司) (UPS-US) 竞争,提供托运人大幅折扣。

联邦快递行销长 Brie Carere 承认,买家越来越常在网上购买小件物品和物美价廉的商品,这让该公司苦恼于该如何设定商品运费。

电子商务在协助消费者控制价格方面提供一臂之力,但对出口到美国的新关税是另一个令人担忧的原因。Personal Capital 投资长 Craig Birk 指出,“企业越来越认为关税是不能让其保持定价能力的主因。”“无疑地,现在关税已产生影响。”

Tower Bridge Advisors 投资长 James Meyer 在研究报告中指出,房屋建商 Lennar Corp. (LEN-US) 是最新一家对关税影响表达哀叹的企业。

在周二 (27 日) 的财报电话会议上,Lennar 估计对中国的加征关税已经将新屋建设的成本提高了 500 美元。尽管其第 2 季获利超过分析师预期,但本周该建商的股价仍下跌超过 7%。

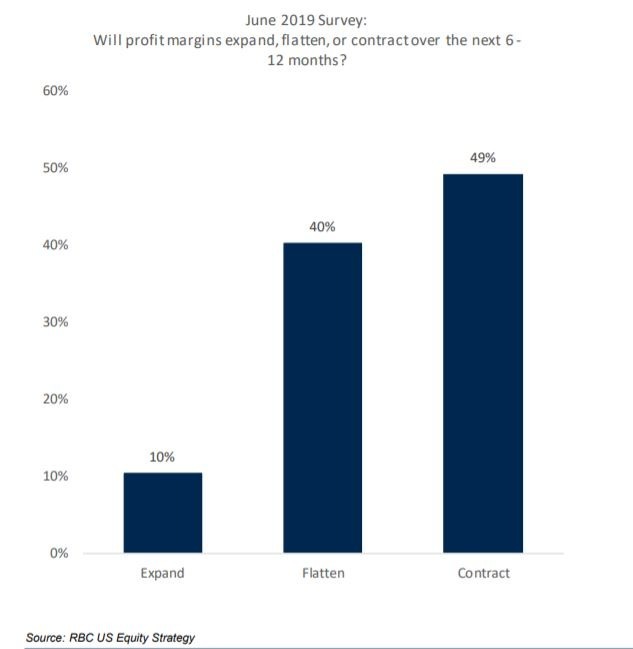

更广泛地说,根据 RBC Capital Markets 最近对投资人的调查,49% 表预计标准普尔 500 指数的企业获利率将在未来 12 个月内收缩,而 40% 认为将趋于平缓;只有 10% 的人相信会增加。

Meyer 写道,投资人过于关注低利率对股价的推升效应,而忽略了进口关税的长期影响。对关税影响的担忧有助于促使联准会 (Fed) 决定在今年底时可能转变为更为宽松的政策立场。

他指出,“股价上涨的原因不是扩大销售和获利。这一切都与更低的利率和更高的本益比有关。”上周标准普尔 500 指数创下历史新高,道琼工业平均指数仅较去年 10 月创下的历史高点低约 1%。

换句话说,投资人押注低利率能推升股价指数的观念是本末倒置,因为只有美中贸易争端激化和经济成长放缓严重影响经济和企业获利成长时,低利率才会达到成果。

FactSet 表示,的确,即使标准普尔 500 指数企业预计 2019 年第 2 季获利将较上年同期下降 2.6%,分析师仍一直忙着下修第 3 季获利预测。

如果这股下降速度持续,标普指数将遭遇获利衰退,也就是连续两季获利下滑,之前第 1 季获利已萎缩 0.3%。看来第 3 季也不会更好,分析师预计每股获利将再下降 0.3%。

Personal Capital 的 Birk 表示,“如果利率下降,即使在获利萎缩的情况下,股票仍将具有吸引力。”“但如果看看价格销售比或股市相对于 GDP 的规模,前景并不乐观。获利可能比想像中的更不稳定,因为按此计算的获利率正处于历史最高水平。”

但根据 Birk 的说法,这些创纪录的获利率是因为股市是由谷歌母公司 Alphabet Inc. (GOOGL-US) 和 网络 (FB-US) 等“寡头垄断”主导的结果。这些个股极具定价能力,加上非常低的利率,这使得企业债的成本保持在低水平。

但是,如果特朗普政府继续威胁要对额外的 3000 亿美元中国进口商品加征 25% 的关税,那么获利率压力可能会吞没更多的企业。

如果贸易战进一步扩大,获利继续收缩,那么投资人理所当然应该去问 Fed 除了经济成长放缓之外,还有什么足以让其忧心至必须降息因应,而不是只关注单靠低利率带来的股权估值收益。

{kind=link}