意外吗?分析师预计,在整体惨淡的财报季中,银行股将成为少数的亮点领域之一。

在第 2 季财报季即将开始之际,最近的经济指标不错,道琼工业平均指数和标准普尔 500 指数接近历史新高纪录。但稳定而显着的获利成长趋势已经放缓甚至逆转。基于强大的信贷质量、充足的过剩资本和更友好的监管环境,美国大型银行在 7 月 16 日开始公布财报时,预计将逆转这股趋势。

根据 S&P Global Market Intelligence 调查分析师的加权汇总市场预期获利预测,以下是标准普尔 500 指数 11 个类股的每股获利预期变化:

复杂的背景

获利展望有很多影响因素。多年来股票回购通过减少流通股数提高了每股获利,但部分企业现在可能希望在股价走高的情况下减少回购。与中国的贸易紧张对科技类股产生明显影响;美元走强则对商品价格构成压力。

美国的货币政策也尚未解决。投资人期待联准会 (Fed) 降息,可能会被优于预期的非农就业报告所抵销。超过 10 年的低利率,现在甚至欧洲和日本的数兆美元政府票据的负殖利率,也对美国股票价格产生了非常正向的影响。

3 月 Fed 的政策逆转以及短期联邦基金利率调降的预期,已经导致长期利率大幅下降,这意味着抵押贷款再融资活动的增加,也意味着银行的手续费收入增加。然而,较低的利率导致对商业贷款和房屋净值信贷额度的重新定价不利,同时意味着对银行利息收入的压力。

因此,Oppenheimer 分析师 Chris Kotowski 预计,大型美国银行的净利差将在 2020 年之前压缩。与此同时,他和富国银行资深全球股票策略师 Scott Wren 预计,由于估值相对较低及其股利增加和股票回购的合并效应,金融股走势将持续看好。

Jefferies 分析师 Ken Usdin 在 7 月 9 日的报告中写道,他对银行的获利预测因计入联邦基金利率调降 25 个基点因素,因此估计该类股 2020 年获利预测下滑 3%。

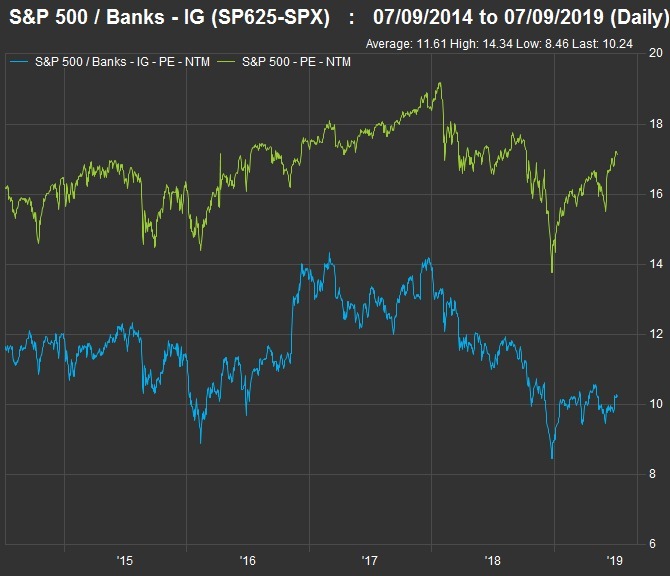

银行股的估值辩证

与标普 500 指数相比,银行股的估值通常低于获利预测。但不寻常的是,过去 5 年的折价增加了:

5 年前,标普 500 指数成份股银行的加权远期本益比为大盘估值的 72%,这是个基本水平。现在,该类股以大盘的 60% 远期本益比估值交易。因此,即使金融企业的每股获利成长预期会领先所有产业,折价也会大幅增加。

Jennison Associates 价值股权负责人 Warren Koontz 认为,“在资产负债表、公司管理和它们必须配置的资本方面,”大型美国银行“处于 30 年来的最佳状态”。

Koontz 强调了银行对新科技的巨大投资,“这让它们可以在不扩大分支网络的情况下强化其影响层面。”

回到相对获利预测的估值,Koontz 点出投资人对银行股的贬抑。即使股利支付可能会以“两位数的速度”增加并且股票回购率很高,“这些特征若是出现在另一个类股中的企业,都会有比现在银行股享有更高的本益比。”

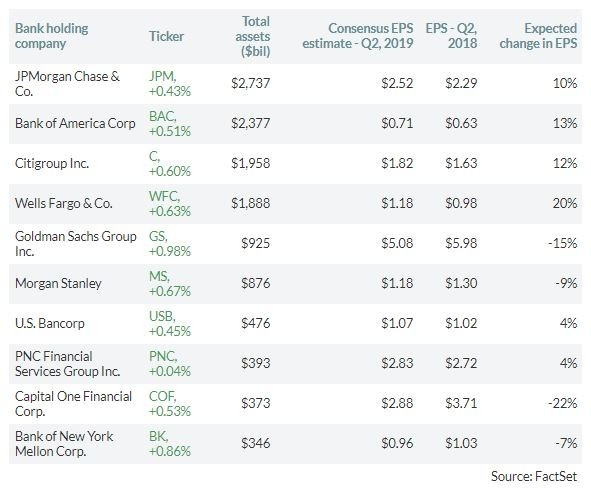

深入研究银行的获利预测

以下是 FactSet 调查的分析师中按总资产计算的 10 家最大美国银行的每股获利预测结果,与 2018 年第 2 季的实际结果相比:

对于 Capital One (COF-US) 而言,一年前的每股获利数据受到出售其大部分消费性住房贷款组合的净收益 4 亿美元的推动。该公司 2018 年第 2 季的调整后每股获利为 3.22 美元。

分析师最看好花旗集团 (C-US)。根据 FactSet 数据,86% 的人给出了“买入”评级。纽约梅隆银行 (BK-US) 被评为“卖出”的最多,为 23%。

摩根大通 (JPM-US) 和富国银行 (WFC-US) 是首先在 7 月 16 日公布财报的销行股。

以下是自第 1 季末以来销行股的共识每股获利预测的修正幅度:

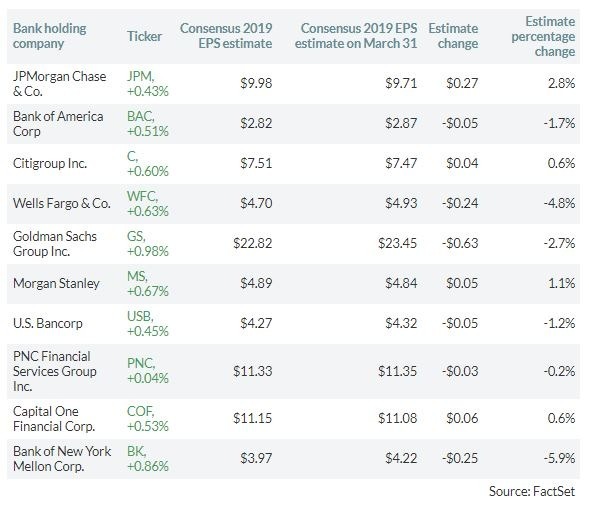

以下是自第 1 季末以来银行 2019 年全年每股获利预测的变化情况:

{kind=link}