瑞银周五下修对特斯拉 (TSLA-US) 的获利预期和股票目标价。

倘若第二季交车情形改善,就可推升特斯拉近期股价,但特斯拉第二季获利和下半年的交车状况令瑞银对其股价保持谨慎。

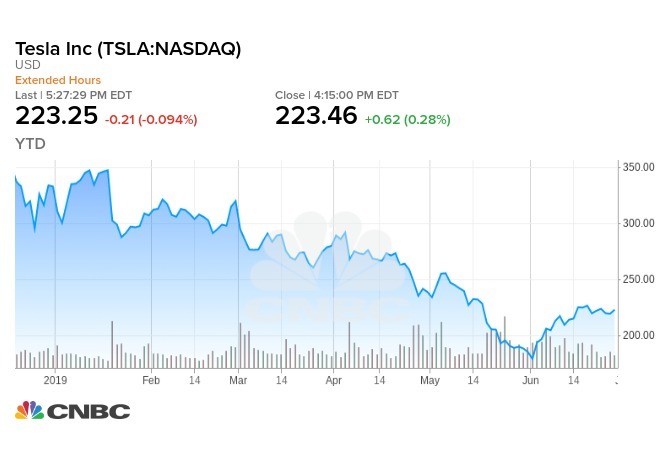

瑞银维持其“卖出”的评级,但将 12 个月的目标价自 200 美元调降至 160 美元 (特斯拉 52 周低点略低于 180 美元)。特斯拉周五小升 0.28%,收 223.46 美元。

瑞银分析师 Colin Langan 表示,“交车数据可能会让股价上涨一下,但获利消息可能引发走跌。我们预期特斯拉下半年亏损扩大,因其交车可能减弱,且其定价行动的冲击持续影响利润。”

特斯拉第一季交车量下降,令投资者忧心忡忡,因而压迫股价,自特斯拉公布第一季交车仅 6.3 万辆,不及分析师原本预期的 7.6 万辆后,股价迄今跌逾 10%。

Langan 表示,如果特斯拉第二季展现强劲的交车复苏情况,并接近其 9 万至 10 万辆的目标,“将有可能安抚多头。”但他预估仅会交车 8.7 万辆,低于特斯拉目标的底线。

但瑞银认为,特斯拉今年下半年的获利亏损将扩大,Langan 调降了特斯拉今年余下时间至 2023 年的 EPS 估值。特斯拉第二季 EPS 估值自每股亏损 49 美分扩大为每股亏损 78 美分。

Langan 认为,自动驾驶仪 (Autopilot) 平均估计降价 2400 美元,这点成了利润率令人忧心的主要原因,因这造成每辆车获利下降,且 70% 买家选择自动驾驶选项。

“由于我们预期利润遭到阻力,加上交车速度放缓,所以我们仍然看跌。”

特斯拉今年迄今股价下跌 32% 之多。

{kind=link}