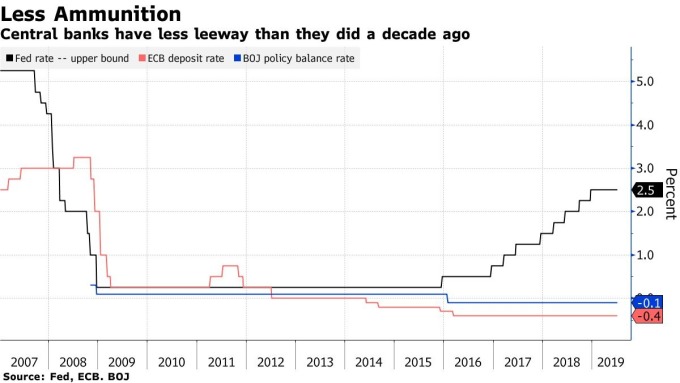

央行弹药较十年前大减 (图表取自彭博)当前靠货币政策挽救经济所面临最大的困难,在于弹药有限,资产负债表已经高度膨胀,能操作的空限有限。例如,日本央行和欧洲央行的利率已经低于零,而联准会利率也只有 10 年前的一半。财政政策将成为新的“货币政策”在此同时,即将接手欧洲央行的拉加德 (Christine Lagarde)、英国央行总裁卡尼 (Mark Carney),也都做出类似的呼吁,要求各国政府“尽可能采取财政刺激措施”。以欧洲来说,许多国家负债已高,像法国、意大利,是财政扩张的潜在问题,他们将注意力转向最有本钱的德国—他们不仅有预算盈余,而且 15 年期以下德国公债的殖利率为负。OECD 认为,欧元区宜协调一些国家的财政刺激计划,在其他国家进行结构性改革,并采取宽松的货币政策。OECD 估计,这样的联合行动可以把今明两年的 GDP 成长率提高约 0.75 个百分点。Algebris Investments 的宏观策略负责人 Alberto Gallo 主张,如果当前的非常规政策是从传统政策的一次飞跃,那么未来可以在政治格局上做更激进的改变。

央行弹药较十年前大减 (图表取自彭博)当前靠货币政策挽救经济所面临最大的困难,在于弹药有限,资产负债表已经高度膨胀,能操作的空限有限。例如,日本央行和欧洲央行的利率已经低于零,而联准会利率也只有 10 年前的一半。财政政策将成为新的“货币政策”在此同时,即将接手欧洲央行的拉加德 (Christine Lagarde)、英国央行总裁卡尼 (Mark Carney),也都做出类似的呼吁,要求各国政府“尽可能采取财政刺激措施”。以欧洲来说,许多国家负债已高,像法国、意大利,是财政扩张的潜在问题,他们将注意力转向最有本钱的德国—他们不仅有预算盈余,而且 15 年期以下德国公债的殖利率为负。OECD 认为,欧元区宜协调一些国家的财政刺激计划,在其他国家进行结构性改革,并采取宽松的货币政策。OECD 估计,这样的联合行动可以把今明两年的 GDP 成长率提高约 0.75 个百分点。Algebris Investments 的宏观策略负责人 Alberto Gallo 主张,如果当前的非常规政策是从传统政策的一次飞跃,那么未来可以在政治格局上做更激进的改变。(本篇文章不开放合作伙伴转载)

{kind=link}