欧元区评级最高的德国公债殖利率跌入负值后,投资人正寻求将资产转换为获利和安全兼顾的利率掉期 (IRS) 等衍生性商品。

市场期待欧洲央行释出刺激政策之际,愈来愈多的交易商开始投入衍生性商品市场,使得 10 年期德国公债掉期利差本月下滑至一年多来的最低水平。

德国商银分析师表示,在寻求积极报酬率的诱因下,愈来愈多的交易商涌入利率掉期衍生性商品市场,使得利差进一步缩小。

对欧洲央行购债的预期下,通常债券殖利率下跌幅度会大于掉期合约的利率,从而会导致两者间的利差扩大。2015 年 1 月欧洲央行公布量化宽松计划,在此之前的债券掉期也曾爆出缺口,但此次不同的是,公债负利率让投资人转向更有利可图的衍生性商品,同时导致债券掉期利差下滑。

由于公债低殖利率导致投资者进入衍生性商品品,导致外汇掉期利差下滑。德国商业银行策略师 Michael Leister 表示,特别是对于超长期债券而言,延续量化宽松政策不再被视为理所当然,而不断下滑的负殖利率正驱动投资人转进其他资产。

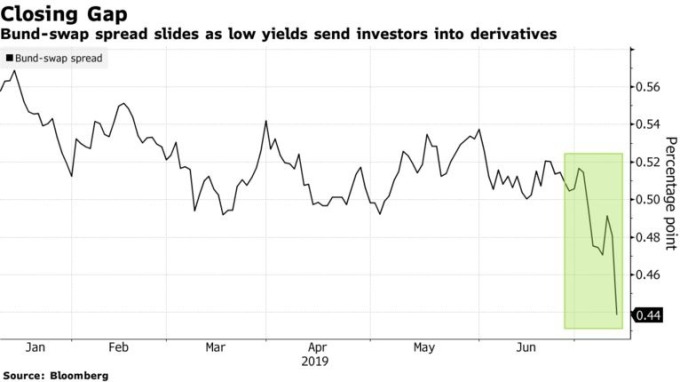

目前 10 年期欧元利率掉期比同期公债殖利率 - 0.22%高出 44 个基点,低于 2018 年底的 57 个基点;30 年期公债利差为 40 个基点。

在欧洲货币政策持续宽松下,被视为欧洲最安全的 10 年期德国公债,与欧洲央行存款利率之间的利差愈来愈小,其殖利率甚至在 7 月 4 日一度跌至 - 0.41%,首次跌破欧洲央行存款利率 - 0.4%。

对于长期投资者保险公司、对冲基金和捐赠基金来说,通常不愿投资负收益资产,会将长债部位转而投向其他资产,伦敦货币策略全球主管 Hans Redeker 表示,投资人必须爬上风险阶梯才能获得更高的回报。

(本篇文章不开放合作伙伴转载)

{kind=link}