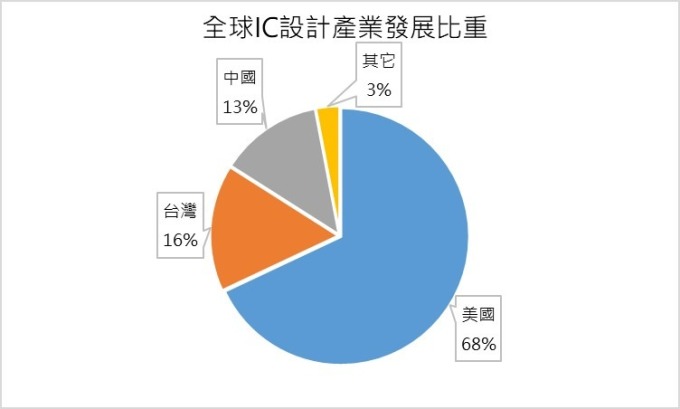

AI 是下一世代全球科技发展重点方向,全球主要国家无不卯足全力积极发展自身 AI 产业链。而中国在 AI 上游领域,如 IC 设计类,与欧美国家相比,明显落后。根据 IC insights 数据显示,2017 年中国与 AI 相关的 IC 设计产值占全球市场比重只有 13%。

同时,若以 Compass Intelligence 的排名资料来看,中国 AI 龙头-华为海思的 AI 晶片发展指数为 64.5,排名全球第 12。排名前三的则分别为 NVIDIA、Intel、IBM,其指数均在 80 以上。

此外,在前目前中美贸易战的影响下,与 AI 相关的中国 IC 设计大厂,如海思、寒武纪、紫光展锐其 AI 发展势必会受到更严峻的考验。

不过在 AI 产业链中游的技术平台方面,如智慧语音、机器视觉、自然语言处理等领域,中国则是较蓬勃发展。主要在于中国人口数量多,带起大量的消费性电子需求,而这类技术平台有独特的地域性,如语言处理方面,中国各地方言多,一般外国厂商在收集资料数据上并不如本土在地厂商发展得有效率,因此也让中国本土厂商有练兵机会。

智慧语音

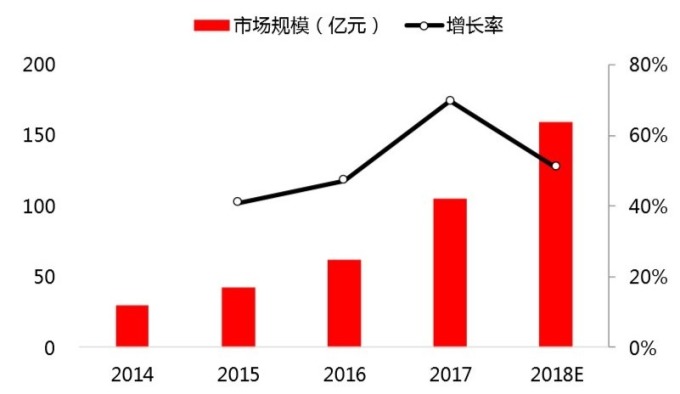

智慧语音是中国 AI 技术中成熟度较高,也是较早进入商用化的技术。近几年客户群及应用领域不断扩大,使得整体产业保持稳定的高速成长幅度。

根据中初中商产业研究院的预估,到 2018 年中国的智慧语音市场规模将达到人民币 159.7 亿元。虽然与国际市场的 141 亿美元有一大段差距,但也意味着中国市场仍有很大的成长空间,中初中商产业研究院认为未来几年有机会保持年增率在 40% 左右的高速成长区间。

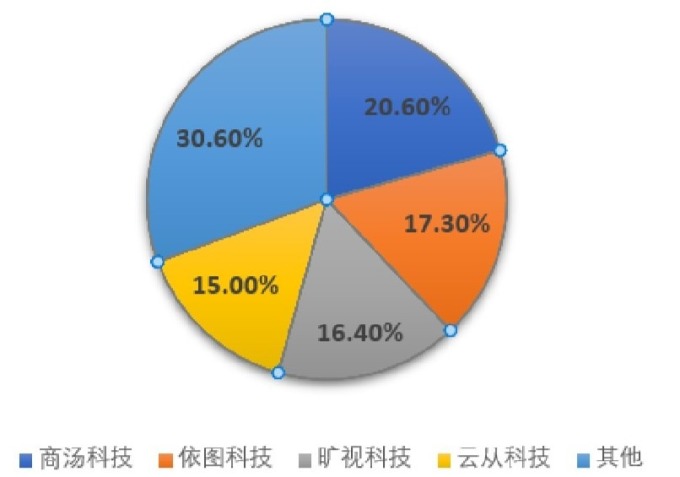

机器视觉

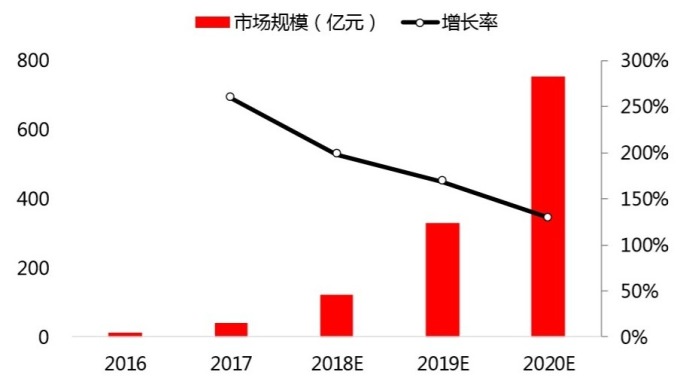

至于机器视觉技术则是从 2012 年开始出现突破性的发展,从最具权威的 ILSVRC 图像识别竞赛的错误率来看,在 2010 年时中国厂商设计出的机器视觉分辨技术错误率接 30%,但到 2016 年已下滑至不到 5%。

而受到金融科技的快速发展,机器视觉技术的下游需求迅速扩大,带动其技术于近两年在中国出现爆炸式成长。中初中商产业研究院预计到 2020 年,中国电脑视觉市场产值将达到人民币 755.5 亿元,连续四年保持 100% 以上的成长速度。

自然语言处理

自然语言处理技术(NLP)虽然下游的产业应用范围广,但目前全球相关技术发展离真正的理想,即接近人类的语言理解能力,还是有一大段距离,同时自然语言处理技术也是技术门槛相对较高的领域。

中国信通院提供数据显示,中国 2017 年的自然语言处理市场规模大约为人民币 49.77 亿元,产值不到全球市场十分之一,相对于国际发展是较落后。

也因为 NLP 技术迟迟无法有效突破之下,招商证券预估到 2021 年,中国 NLP 市场年均成长率只有约 20% 左右。

综合来看,中国科技厂在 AI 上游竞争力不如国际大厂,但凭借着中国消费量大的优势,再加上中国政府的产业政策支援,有机会逐渐缩小与国际大厂之间的差距。

同时若以 AI 中游三大核心技术产值来看,中国 AI 产业链中游产值可望在 2020 年超过千亿人民币。

{kind=link}