距 6 月 28 日将在东京召开的 G20 领袖会议逐步逼近,美、中双方再度在口头上释放对彼此的善意信息,中国商务部证实,中国国务院副总理刘鹤,已与美国贸易代表莱特希泽及财长姆努钦,针对另一次贸易问题进行电话沟通,市场解读双方正为特朗普及习近平在东京的 G20 领袖会外的高峰会营造有利氛围。是否真如市场所期待,双方紧绷的贸易纷争可因而纾解?攸关全球股市近期走向。

2019 年 5 月美国非农业就业人数下降至仅月增 7.5 万人,过去 5 个月美国非农业就业人数平均月增 16.4 万,较 2018 年同期的 22.98 万人下降 28.63% ,市场预期 Fed 于 7 月降息的呼声急升,至 6 月下旬,利率期货市场预期联准会于 7 月降息一或两码的机率接近 100% ,届时 Fed 若未如期降息,市场将很难避免反向短线修正,除非川习会于东京 G20 领袖会议有出乎预期的正面发展,双方并于 7 月再度重启新一轮的贸易磋商,否则,越接近 6 月底市场变动风险将越高。

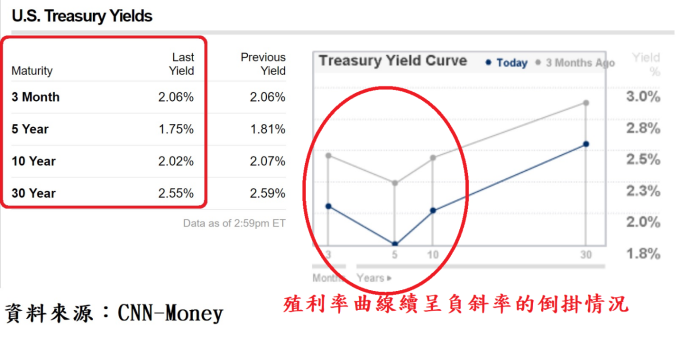

至 6 月 24 日,美国 10 年期公债殖利率以 2.02% 收盘,续居于 2016 年 11 月以来最低点。3 个月国库券殖利率 2.06% 仍高于 5 年及 10 年期公债殖利率的 1.75% 、 2.02% ,公债殖利率曲线续呈负斜率的倒挂情况,显示债市投资者对长期经济景气展望持续呈现保守态度。

美国 5 月制造业采购经理人指数自 4 月的 52.8 下降至 52.1 ,创 2016 年 10 月以来最低点,美国制造业 PMI 虽连续第 33 个月高于 50 (荣枯分界点) 大关,但制造业 PMI 自 2018 年第 3 季以来呈现下降趋势,显见制造业景气趋缓趋势持续中,美国制造业景气仍处扩张状态,但制造业 PMI 数据自 2018 年 8 月以来的下降趋势,显示景气扩张力道正转弱中。

美国 4 月非制造业采购经理人指数 (PMI) 下降至 55.5 ,创 2017 年 8 月以来最低, 5 月反弹至 56.9 为近 3 个月最高,服务业景气自 2018 年第 4 季以后缓步趋缓局势是否足以扭转,仍有很大疑问。金融海啸后,非制造业采购经理人指数 (PMI) 自 2010 年 1 月回升至代表服务业景气扩张临界点的 50 以上,至 2019 年 5 月为止,已连续第 112 个月高于 50 。服务业整体产值逾整体 GDP 约 九 成,在 PMI 服务业指数尚未明显靠近 50 或跌落 50 以下之前,显示美国总体经济景气现况仍在扩张轨道之中。

受 5 月 30 年期平均房贷利率持续自 4 月的 4.14% 下降至 5 月的 4.07% , 2019 年 5 月美国成屋销售年率户数上升至 534 万户,但仍较去年同期下滑 1.29% ,过去 15 个月的成屋销售年增率全部为负成长。 2019 年前 5 月成屋销售年率平均户数为 523.4 万户,相较 2018 年同期的 547.6 万户,年增率负成长 4.42% ,美国成屋销售量已自 2018 年开始自 2017 年的高峰反转下降,房价中位数年增率虽连续第 87 个月正成长, 5 月份为 4.8% ,高于 4 月的 3.6% ,但低于前两年的动辄 5% 以上涨幅。

5 月美国失业率仍在 1969 年以来新低,然房市与车市景气同步出现盛极而衰现象尚未改变,就业市场若同时出现反转,对房市造成更大压力,利率期货市场预期 Fed 将在 7 月利率决策会议启动降息循环,预料美国长年期房贷利率可望持续下降,对房市产生部分激励作用。

2019 年下半年全球金融市场,仍将以美、中贸易战演变方向为核心,并受美国总体经济趋势及联准会的货币政策动向影响,成为主导全球金融的双主轴。我国至 5 月的外销接单及出口年增率同步连续 7 个月衰退,显示因美、中贸易战导致的对外贸易弱势尚未改变,但台资大量回流国内、全球利率再度走低,突显台股高股息殖利率优势,在充沛资金挹注下,避开受美、中贸易战冲击的产业供应链,慎选投资标的,台股投资仍有机会获得优于其他市场的投资报酬。

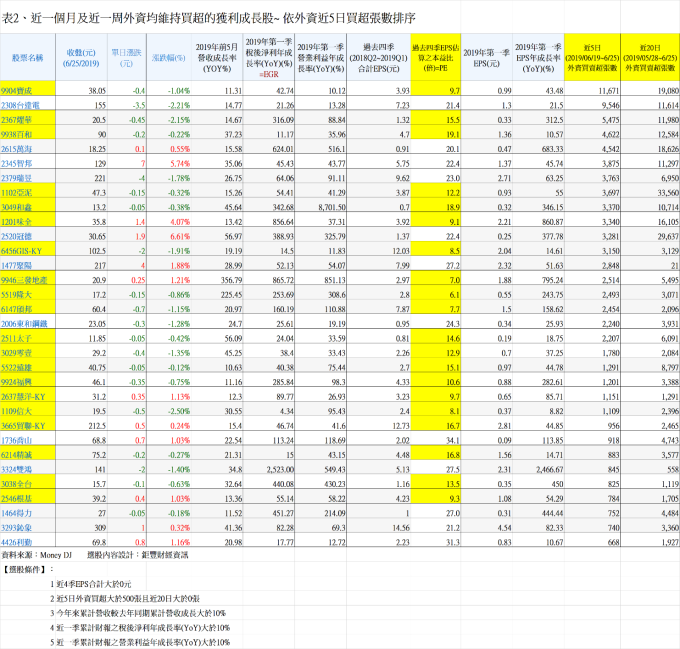

下两表为近一个月及近一周外资均维持买超的获利成长股,供读者追踪参考。

{kind=link}