美国总统特朗普一再抨击联准会 (Fed) 的“量化紧缩”及其在他执政期间对经济成长的影响。现在升息周期很快就要结束,但这可能不会像特朗普想像的那样带来多大好处。

总统可能不想寄望过高的一个原因是他可能过度强调了降息的影响力。

量化紧缩并未如特朗普几天前所说,每月从经济中撤出 500 亿美元。事实上,有种观点认为,自升息周期于 2017 年 10 月开始以来,市场条件并未收紧或根本没有收紧。

关键的核心部分与 Fed 决定开始扭转其 2008 年爆发金融危机期间和之后提出的刺激措施。Fed 实施了 3 轮收购债券,使其资产负债表从大约 8000 亿美元扩大到一度超过 4.5 兆美元。这个名为量化宽松政策 (QE) 的想法是降低长期利率以复苏住房市场并为金融体系提供所需的流动性。

2017 年中期,Fed 官员认为经济强劲,可以减少部分资产。它允许通过允许其持有的所有债券的上限水平每月从资产负债表中缩减,而不是按照政策进行再投资。

缩减幅度从每月 100 亿美元开始,其中国债 60 亿美元、MBS 40 亿美元,之后增加至每季 500 亿美元。

但那些只是上限值。实际上,由于到期债券的收益并没有达到那么多,因此每月的收益没有达到 500 亿美元。特朗普最近告诉美国广播公司 (ABC),这个过程“等于从现金箱中拿出钱,让人们就无法用它来做他们想做的事情”。

不过,这笔钱并非来自任何收银台,而只是来自 Fed 持有的债券收益,而这些收益并没有被抽回到系统中。而且每个月不是 500 亿美元。例如,在 5 月 23 日至 6 月 27 日期间,这国债和 MBS 只减少了 360 亿美元,或不到总持有量的 1%,也不到美国经济总量的 0.2%。

然后就是财务状况紧缩的问题。根据一系列指标,目前的情况与 2017 年 10 月资产负债表开始缩减时的状况大致相同。

首先,由于对 Fed 升息过度的担忧,在 2018 年第 4 季短暂飙升之后,债券殖利率基本上回到缩减开始时。指标 10 年期国债殖利率周五 (28 日) 约为 2%,略低于 Fed 缩表前的水平。

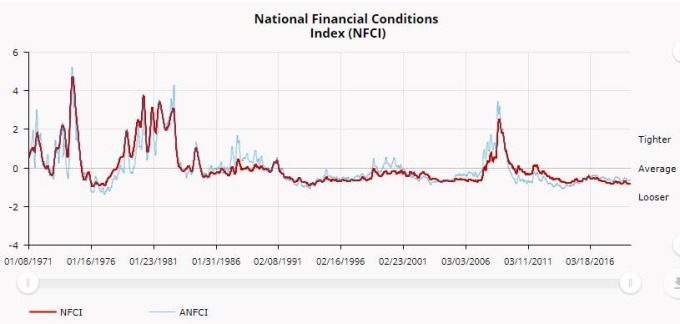

从另一个角度来看,芝加哥 Fed 检查风险、信贷和杠杆的“国家金融状况指数”现在实际读数为 -0.85,而非 2017 年 9 月 29 日升息周期开始之前的读数 0.79。数字越小表示条件越宽松。

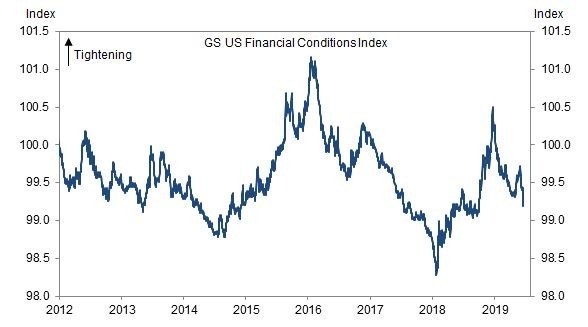

高盛也有个类似的指数,关注利率、信贷利差、隔夜基金利率和其他指标,并广受 Fed 官员密切关注。高盛“美国金融状况指数”也反映了在资产负债表缩减期间市场是有任何变得更宽松的条件。

即便如此,特朗普仍认为,如果没有 Fed 进行量化紧缩和升息,经济和市场将会好得多。他还错误地告诉《Fox Business》,Fed 在他执政期间升息 9 次,而在奥巴马期间没有升息,这也是不正确的。Fed 在奥巴马第二任期结束时升息 2 次,在特朗普执政期间升息 7 次。

特朗普已多次表示道琼工业平均指数自 2016 年他胜选以来表现强劲,如果没有量化紧缩就会上涨 10000 点。他还说,GDP 成长将因此接近 5%,而非 2018 年的 2.9%,而且预计今年增速会更趋缓。

如果没有 Fed 踩剎车,特朗普很快就会看到他期待的经济将如何发挥作用。

他的希望其中之一已经应验,Fed 已经放弃今年升息 2 次的计划,现在预计会降息 3 次。第二个礼物即将到来:Fed 已经宣布计划在 9 月结束资产负债表缩减。

但部分华尔街人士认为,与市场广泛预期 7 月 30 日至 31 日联邦公开市场委员会 (FOMC) 将降息相比,官员反而可能投票决定立即结束资产负债表的缩减,而非等到 9 月。

无论如何,在企业广泛认为特朗普的关税是经济活动预期减速的原因之际,在没有 Fed 阻碍下,总统很快就会发现经济成长能有多强。

{kind=link}