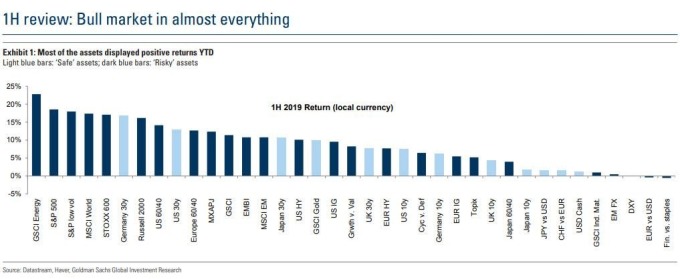

今年 6 月,标普 500 指数出现 1955 年以来最佳的 6 月表现,单月上涨 6.96%,美国总统特朗普为此还发推特“感谢总统”一番。不过投资人如果错失美股,也不用太难过,因为无论你 6 月投资那一项资产,基本上都是上扬的。

德意志银行指出,今年 6 月他们所追踪的全部 38 类主要资产,在 6 月都是正报酬。德意志银行 Craig Nicol 表示,自 2007 年以来,这种情况只出现了两次,前一次就是今年 1 月。当时,因为股市人心惶惶,美国财长梅努钦 (Steven Mnuchin) 还特别召集国家队,对投资人信心喊话。

全资产齐涨的反常现象

但实际上,这么罕见的出现频率,正说明这件事有多反常。高盛分析师在 Alessio Rizzi 也发布报告指出,今年上半年几乎所有资产都获得正回报,与去年完全相反。

这在今年 5 月份,恐怕是难以想像的,尽管美中贸易的逆风,推升了避险资产的升幅,但是疲软的经济数据、处在高档摇摇欲坠的股市,看起来难有生机。是什么原因,导致上半年特别是 6 月份资产齐涨?

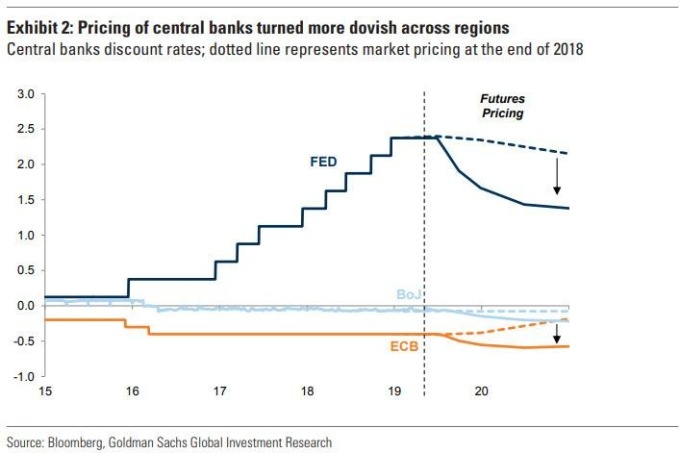

高盛指出,既然经济数据、企业获利都不是答案,那么改变这一切的原因就只有一个—全球央行。从欧洲央行德拉吉的演说,到美国联准会释出的降息信号,加上高盛自己编制的工具都表明,货币政策是推动目前风险偏好的主因。

类似的情况,也发生在 2016 年第 1 季,但后来由于英国公投脱欧、到特朗普当选,央行因素才减少,全球成长预期成为关注重心,最终让股票大涨,而债券遭到抛售—并未见到齐涨的现象。

目前,全球成长低迷,经济状况有助避险资产的上扬;而宽松的货币政策预期,则成为风险资产的助力,帮助股市往新高的路上冲刺。

宽松救股市能维持多久?

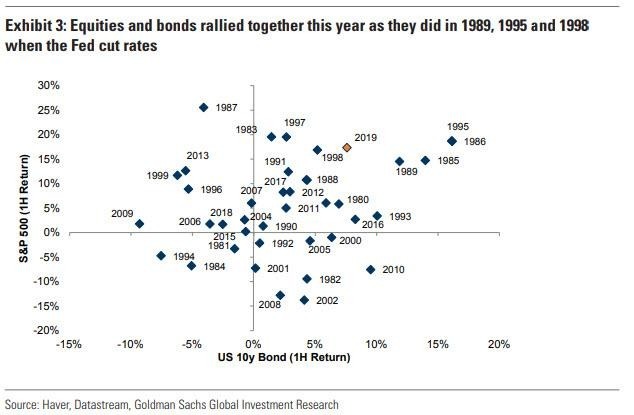

宽松救股市的情景,过去并不少见,1989、1995 和 1998 年,联准会的降息动作,都让股市及债市出现双涨的局势。

股市的“无基之弹”所带来的景像,由另一个观点来看,就是投资人并不乐于前进股市。在年初时,受到经济疲软影响,风险资产中领先的是防御性股票,在成长股表现超过预期之下,帮助美股出现近 30 年来最佳的开局。但即使如此,基金经理人的股票持有部位也维持相对的低档。

与此同时,资金也在由美股流出,过去 6 个月来,美国股市的资金净流出来到金融危机以来最严重,资金主要流入货币市场及债券基金。

这种畸型发展下,10 年期美债殖利率来到新低,同时标普 500 指数创下新高。高盛指出,这种情况在 2016 年第 1 季也出现,央行实施宽松的货币政策,促使风险偏好也发生两极化。

由另一个角度看,由降息所带来的股市成长能维持多久?恐怕也很难推估。高盛也承认这一点,并强调,驱动跨资产及资产内部周期轮换的动力,最终还是要看成长表现来决定。

{kind=link}