美国 Fed 升息及货币收紧周期即将收手,外界依旧预期很快转向降息与宽松。财经博客《Wolf Street》主笔 Wolf Richter 指出,今年 6 月,Fed 承诺会放慢缩表的脚步,但由实际的数据显示,Fed 特别想摆脱不动产抵押证券 (MBS),正以破纪录的速度丢弃,金额甚至超过原定的“上限”。

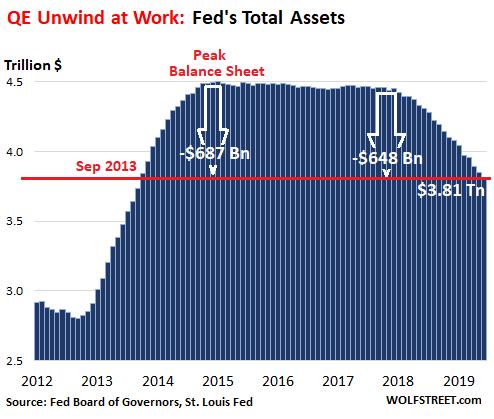

由 Fed 公布数据,截至 7 月 3 日当周的资产负债表,6 月联准会总资产减少 340 亿美元。其中与缩表行动相关的,包括 150 亿美元的政府公债和创纪录的 230 亿美元的 MBS,共减 380 亿美元,使目前总资产资债表为 3.81 兆美元,较 2015 年 1 月的高峰期,共减少约 6870 亿美元。

反向“扭转操作”

值得留意的是,联准会如何缩减资产负债表?基本上,他们并不直接出售持有的债券,但是当债券到期时,他们会收到财政部的资金,但联准会不再将这笔资金拿来买债券,达到缩表的目的。

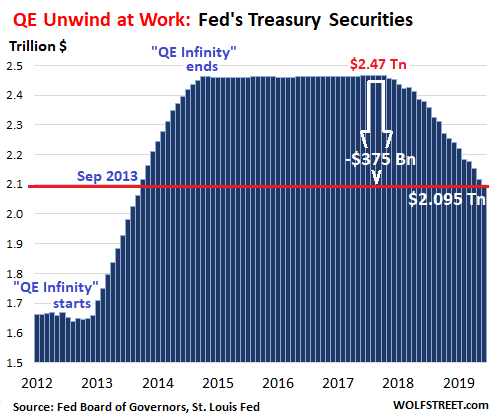

以 6 月份来说,联准会共 210 亿美元的公债到期,但是他们只再用 60 亿美元买进新的债券,如此,就使他们在公债资产上减了 150 亿美元,到 2.095 兆美元,是 2013 年 9 月以来的最低。

另一个可操作的变化,就是调整债券的存续期间。在宽松货币时期,联准会采用了“扭转操作”策略,主要是通过卖掉短天期债券,买进长天期债券,以此压低长期利率,联准会在 QE2 及 QE3 时都采取了这样的策略。

来到缩表的时期,联准会开始反向“扭转操作”,买进短债而卖出长债,尽管相对数量较少。但如果扭转操作可以压低长期利率,现在反向操作,理论上应能为长期利率具有推升的压力。

丢弃 MBS

联准会另一个人资料产 MBS 与普通的债券不同,持有 MBS 者是以每个月取得利息的方式获得资金,在到期日时获得所有剩余的本金;又或者当房屋出售或再融资时,获得资金的支付。目前联准会手上的 MBS,有 95% 均为房产抵押,由 Fannie Mae、Freddie Mac 和 Ginnie Mae 发行并担保,存续期间超过 10 年。

MBS 获得的支付金额,会随贷款利率的变动而变化,利率下降也可能促成屋主进行再次融资,偿还掉旧的贷款,将本金转给 MBS 的持有人。

因此,当去年 11 月利率来到多年高点时,12 份的再融资为 10 年来最低。但自此之后,. 抵押利率低迷,而且再融资申请量激增,这带来了本金支付的流量飙升,给了联准会活用此的机会。

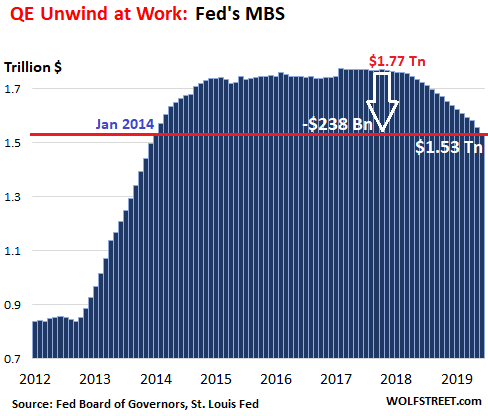

这种情况下,联准会 6 月大减了 230 亿美元 MBS,总额剩 1.533 兆美元。这不仅是自 QE 以来最大的减量,甚至超过了原定 200 亿美元的上限。

Richter 分析,联准会操作的模式显示,无论如何,联准会迫切希望尽快摆脱 MBS,并且由今年稍后开始,他们将开始用政府公债取代 MBS。并且利用现在时机正好,而加快脚步。

{kind=link}