投资人追寻殖利率的渴望,让美国企业债市场有些地方看来与 2007 年十分相似。

殖利率最高的企业债,因借款人违约可能性高,有时也被称为“垃圾债”,它的回报率通常会相对高于评级较高的投资级债券。

然而,投资人发现,与可比较的投资级债务相比,持有垃圾债的回报率被大幅压缩,逼得投资人在寻求更丰厚回报之际,只得从 13 兆美元的负殖利率债券中退出。

这意味着投资人为求回报率,承担的风险也越来越大。

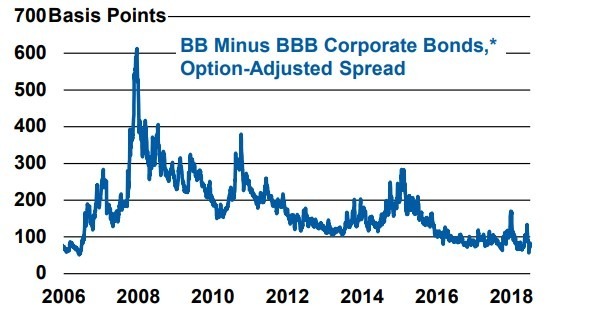

根据摩根士丹利财富管理 (Morgan Stanley Wealth Management) 旗下全球投资委员会统计,评级为“BBB”、也就是濒临“垃圾级”债券的殖利率,与来自高收益类别评级为“BB”的债券殖利率,目前只有 60 个基点、即 0.60 个百分点的差距。

摩根士丹利投资委员会建立一张图表,显示投资人对“BBB”和“BB”级企业债券之间所谓的无风险指标 (如美国国债) 的利差已降至 12 年来最低水平,与 2008-09 金融危机爆发以来,两类债务之间存在最大利差形成明显对比。

殖利率差被压缩背后的原因是什么?

该委员会在周一 (8 日) 给客户的报告中写道:“负殖利率债券的膨胀已经给信贷市场创造了新一轮资金流入,其中渴望收益的投资人正在寻求正面的实际回报。”

报告指出,“结果这对美国企业债的影响是,最低评级的投资级债券 (BBB) 和最佳的高殖利率债券 (BB) 间的殖利率差异现在处于 12 年低点。”

欧洲高殖利率市场的情况变得更加诡异,自欧洲央行 (ECB) 行长德拉吉数周前暗示可能会实施更多货币刺激措施以来,平常殖利率在 2% 左右的欧元高收益率债券现在都沦入负殖利率。

Amundi Pioneer 高收益率联合主任 Ken Monaghan 周一表示,“你在美国看到的,也正在欧洲发生,”“它基本上是告诉你人们为寻求收益而不遗余力。”

然而,美国银行美林 (Bank of America Merrill Lynch) 分析师周一在给客户的报告中警告,过去几个月高达 1.2 兆美元高收益市场交易并不热络,因为现金持续流进和流出高收益基金。

该团队在其最新的高收益综合报告中指出,在 5 月 26 日至 6 月 7 日期间有 71 亿美元流出高收益基金,导致利差扩大约 110 基点。但在 6 月初出现 66 亿美元流入时,利差又缩小 70 个基点。

美林分析师对于高收益率市场这样的流量总结指出,以平均每天交易 100 亿美元来说,“这样的数量对市场无关紧要”。

但研究人员仍警示,“最近几个月流动资金价格大幅上涨。”

虽然标准普尔 500 指数、道琼工业平均指数和纳斯达克综合指数上周创下历史收盘新高,但都在周一连续第二个交易日走低。

如果波动性急剧飙升,或者如果市场普遍预期足以推升股市的联准会 (Fed) 降息未能出现,那么潜在的痛苦很快就会展现出来。

{kind=link}