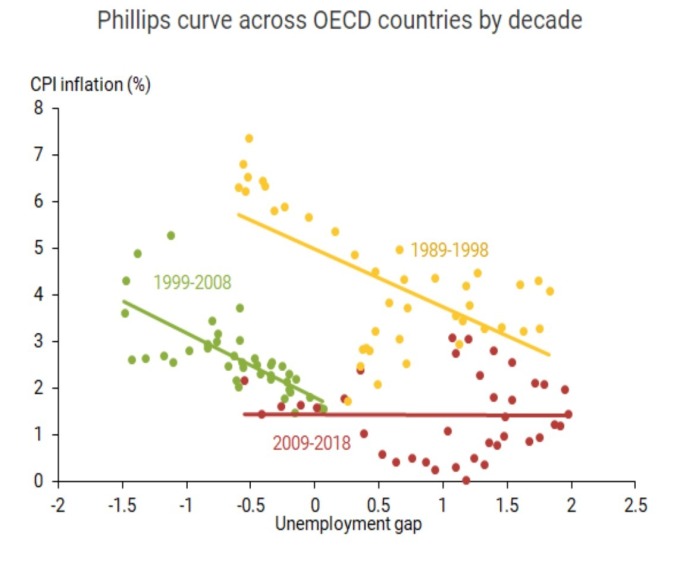

全球在 2008 年金融海啸之后,通胀成长率一直很低,尽管失业率都普遍接近低点,因此,市场上许多人认为,全球特别是已开发国家中,“菲利浦曲线”的理论可能已失效了。下图可看出,在 2008 年之前,OECD 会员国的失业率与通胀之间,明显为负相关,但金融海啸后,2009 年至 2018 年 (红线),两者之间的相关性几乎消失了。这种菲利浦曲线的“平坦化”,也就是失业率与通胀之间“脱节”,原因到底出在哪里呢?

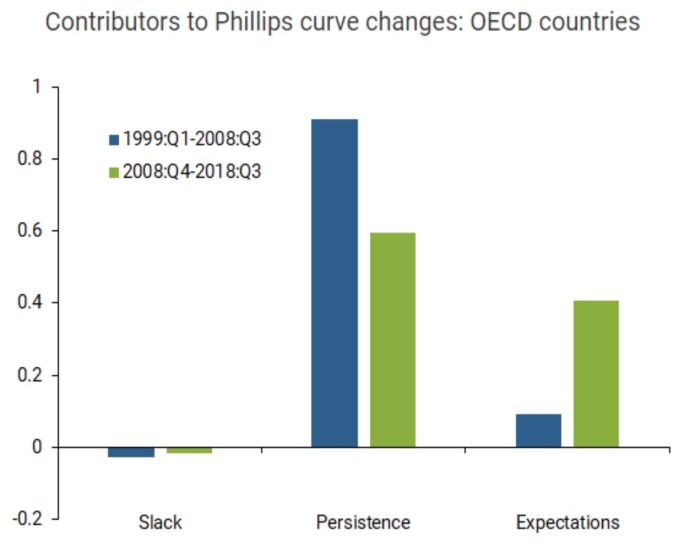

OECD 国 通胀与失业率关系 (来源: SF Fed)以下将由三大因素:“失业差距”(Slack)、“通胀持久性”(Persistence)、“未来通胀期望”(Expectations),找出影响通胀的贡献度,并分为 OECD 国 (已发开国家代表) 与非 OECD 国 (开发中国家代表) 两大样本,分析全球通胀低落的原因。已开发国家:锚定效应良好 认为通胀的提升是暂时性“失业差距”指,实际失业率与自然失业率之间的差距越大,通胀越小。根据旧金山联准会分析,在 2008 年之前与之后,两者的失业差距影响都呈负值,且负贡献很小。旧金山联准会研究认为,即便失业差距缩小,对通胀的提升程度都可能很小。在“通胀持久性”因素方面,2008 年之后影响贡献下降,反映今天的通胀程度,对明天的影响力降低。“未来通胀期望”的因素,则在 2008 年之后提高,显示出市场对于通胀的纷扰,认为是暂时性的。而对通胀有着良好的锚定效应,可能是央行可信赖货币政策目标所带来的结果。

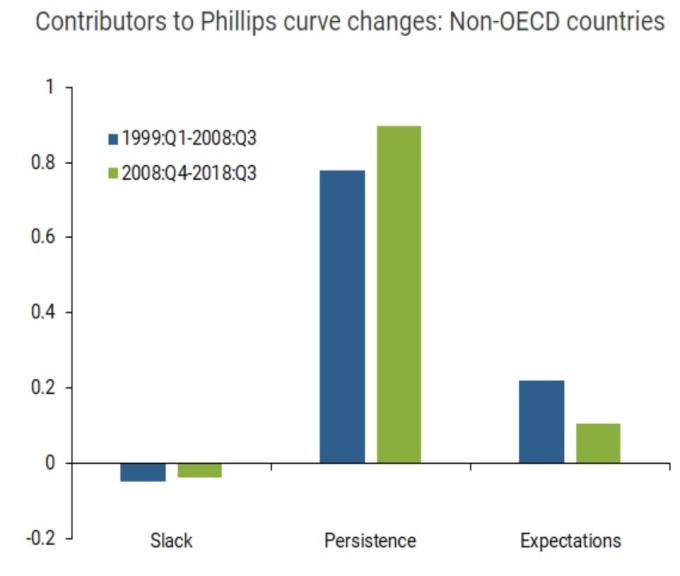

OECD 国三大因素对菲利浦曲线的影响度(来源SF Fed)开发中国家:通胀的持续性是主导因素分析数据统计了 23 个非 OECD 国家。下图显示,“失业差距”对通胀影响呈负值,且负贡献很小,与已开发国家一致,不过其他因素则出现分歧。自 2008 年金融海啸后,“通胀持久性”因素贡献明显拉高,反映现在的通胀程度,对未来影响力发挥更多作用。此外,“未来通胀期望”的因素则影响缩减,比已开发国家还低得多。

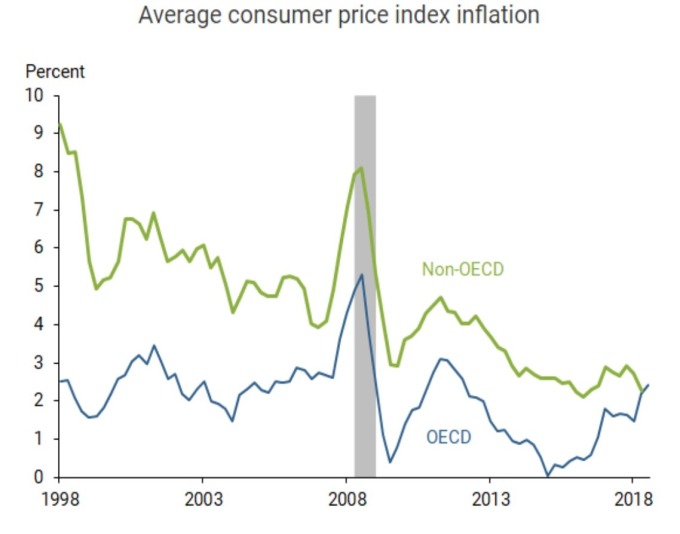

非 OECD 国 三大因素对菲利浦曲线的影响度(来源:SF Fed)整体而言,从已开发国家与发展中国家来看,两者的物价走势有一致性 (下图),不过上述的三项因素仍非完全同向,显示无法完全涵盖全球通胀普遍偏低的原因。因此,全球低通胀的答案,除了这三大因子外,应涵盖其他的共同潜在因素,包括:全球贸易的开放度、供应链的全球化,以及各个国家加大资本投资。上述的几项因素降低了企业生产与投资的成本,使得通胀水准甚至在金融海啸发生之前,就已经出现了下降趋势。

OECD 与非 OECD 国 CPI 走势(来源: SF Fed)综上所述,全球在金融危机之后,颠覆了市场对于传统通胀面向的理解,特别是从菲利浦曲线的角度来观察。尽管已开发国家的失业率很低,然而低通胀的情况仍然存在。而在开发中国家,过去主导政策走向的通胀问题,虽然影响性仍高,不过整体通胀趋势也在下降当中,这反映了除了主要的三大因子外,全球化等因素,在通胀走软的格局里发挥了重要作用。注 1:经济合作暨发展组织 (OECD) 会员有 35 个国家,包括美、英、日、德等。注 2:菲利浦曲线:失业率与名目薪资率呈现负相关的一条曲线。当失业率很高的时候,薪资水准降低,将引导通货膨胀率走降;相反的,当失业率低时,薪资水准提升就会进一步推升通胀。

{kind=link}