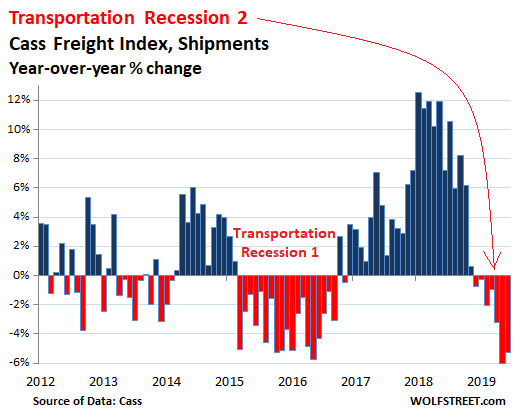

根据卡斯货运指数 (Cass Freight Index for Shipments),美国 6 月份货运量 (包括货运,铁路,航空和船运) 相比去年下降了 5.3%,在此之前的 5 月也下降了 6.0%,且已经连续七个月呈现下降趋势 。此一趋势连同其他货运指标也出现下滑,包括重型卡车的订单,显示出了另一波美国运输业大萧条的到来,上一次美国运输业出现这样的惨况,是在 2015 年至 2016 年期间。

卡斯货运指数年增率图片:wolfstreet.com

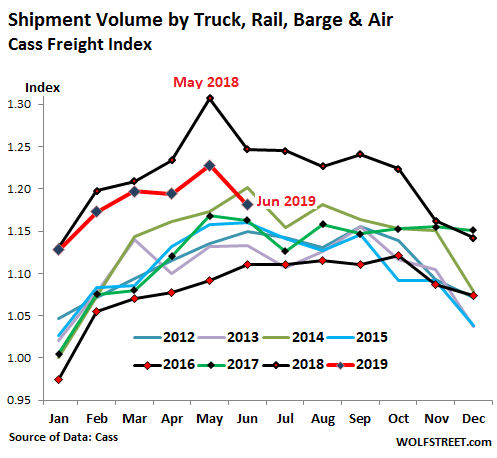

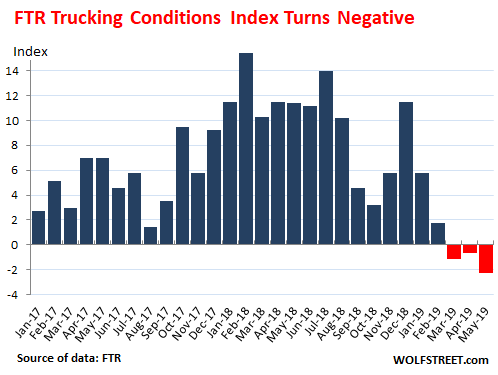

卡斯货运量指数 图片: wolfstreet.com单就铁路货运来说,美国铁路协会 (AAR) 报告指出,6 月份总体运输量较去年同期下降 6.3%。 6 月份多式联运的货物数量也下降了 7.2%,其中包括用卡车运输转运至铁路上的集装箱或者搭载特殊铁路车辆的半挂式卡车,而合计上半年,铁路运输总体货运量下降 3.2%,除石油和石油产品上涨 23% 外,多式联运下跌 3.3%。除了谷物等大宗商品出货量,追踪消费品和工业品出货的卡斯运费指数目前已低于 2014 年 6 月时的水准。 2014 年 6 月创下了在第一次运输经济衰退之前的出货量纪录。 2018 年的荣景曾打破了 2014 年的记录且大幅度上升。 然而此行业现在又回到了衰退趋势中。同样时间点,FTR 交通情报部门的报告也指出其 5 月份的卡车运输状况指数从去年的两位数增长下跌至负数,此为连续第三个月出现红字。 该指数包含卡车市场的五个关键条件:货运量、运费、车队乘载量、燃料价格和融资。FTR 表示,正值“代表良好,乐观的整体环境”。 负值“表示不良,悲观的环境”。

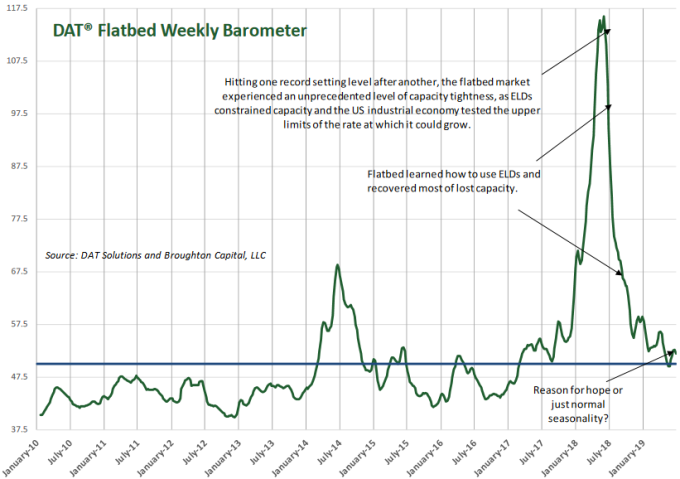

FTR 卡车运输状况指数 图片: wolfstreet.com“大部分衰弱的情况都出现在工业领域,而与消费者需求相关的货运活动应该较其他行业相对来的繁荣”FTR 副总裁 Avery Vise 解释。其中一个重要的工业领域是石油和天然气钻探。去年年底,它面临了自 2014 年以来的第二次石油危机,即使生产持续增加,现在此行业的投资计划仍处于放缓阶段。 另一个处于低迷状态的主要工业领域是住宅建筑工程。根据美国最大的卡车货运市场 DAT Solutions 的数据显示,平板拖车的平均全国价格在 6 月份相比前年下降了 18% (每英里 2.30 美元)。 厢式拖车的平均即期费率也同比下降 18% (每英里 1.89 美元)。虽相差不大,但合约价格也开始下降,货车费率 YOY 下降 4.3%,板车费率则下跌 6.7%。

DAT 货运市场时雨量表 图片: wolfstreet.com即期费率暴跌对小型货运公司的影响较大,因为它们较依赖现货市场。合约费率主要适用于以大公司为客户的大型货运公司。因此上述的小型卡车运输公司也相继出现无法稳健经营的窘境。近期有消息指称有两家货运公司关门大吉。 包括总部位于明尼苏达州罗斯维尔的 LPS 公司以及位于加利福尼亚州莫德斯托附近专门从事农产品运输的 Timmerman Starlite Trucking,皆无预警关闭。交通运输业是受周期性影响非常大的产业,具起伏不定的特性。 在去年的荣景之后伴随着衰退。此荣景与公司的潜在关税和库存也有一定关连。卡车运输的周期性是基于运输需求无法配合而导致的产能紧缩,缘于没有足够的卡车及大量订单接收,使得此行业可能在短时间内从产能紧缩转向产能过剩。石油泡沫危机深深影响了最近一次的运输萧条并减缓了整体经济发展。美国 GDP 仅增长 1.6%,是大衰退以来的最低水准,但增长仍然是可期的。到目前为止,消费产业和服务业,包括医疗保健和金融业的巨头 ,已经比 2016 年的情况要好得多。但对交通运输业来说,仍面临非常艰难的困境。

{kind=link}