周五 (19 日) 纽约联准会澄清激进鸽派,市场对 7 月降息两码预期骤减,美股四大指数小幅收低。本周,标普 500 指数和那指下跌逾 1%,创自 5 月底以来的最大单周跌幅。道琼本周下跌 0.6%。周五 (19 日) 美股四大指数表现:美股道琼指数下跌 68.77 点,或 0.25%,收 27154.20 点。那斯达克指数下跌 60.75 点,或 0.74%,收 8146.49 点。标普 500 指数下跌 18.50 点,或 0.62%,收 2976.61 点。费城半导体指数下跌 3.06 点,或 0.20%,收 1523.91 点。

标普 11 个主要板块仅有 3 个板块上涨,能源、工业与材料板块领涨;房地产、公用事业与通讯服务板块领跌。(图片:finviz)尖牙股 (FAANG) 萎靡不振。Netflix (NFLX-US) 财报逊色,拖累其股价下跌 3.11%,创连续第 7 个交易日收低。苹果 (AAPL-US) 下跌 1.49%;Alphabet (GOOGL-US) 下跌 1.37%;网络 (FB-US) 下跌 1.21%;亚马逊 (AMZN-US) 下跌 0.68%。半导体类股涨跌互见,AMD (AMD-US) 下滑 1.48%;NVIDIA (NVDA-US) 下跌 1.02%;科磊 (KLAC-US) 下跌 1.09%;应用材料 (AMAT-US) 下跌 0.75%;美光 (MU-US) 上扬 1.90%;高通 (QCOM-US) 上扬 0.85%。金融股全面沦陷,摩根史丹利 (MS-US) 小跌 0.090%;美国银行 (BAC-US) 下跌 0.27%; 摩根大通 (JPM-US) 下跌 0.99%;高盛 (GS-US) 下跌 0.47%;花旗 (C-US) 下跌 1.21%。台股 ADR 互有涨跌。台积电周四法说会报佳音,台积电 ADR (TSM-US) 周五续扬 1.48%;日月光 ADR (ASX-US) 上扬 2.56%;联电 ADR (UMC-US) 下跌 1.38%;中华电信 ADR (CHT-US) 下跌 0.30%;友达 ADR (AUO-US) 下跌 1.05%。企业消息方面受惠于云端运算营收增长 39%,微软 (MSFT-US) 周四盘后公布优于预期的财报业绩,周五其股票盘中创下历史新高 (每股 140.67 美元),尾盘涨幅收敛,至每股 136.62 美元。

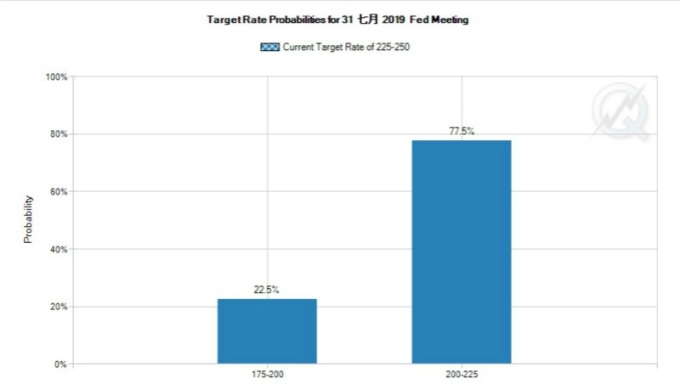

微软 (MSFT-US) 周四盘后公布优于预期的财报业绩 (图片:AFP)美国运通 (AXP-US) 公布财报获利和营收皆优预期。每股纯益为 2.07 美元,营收为 108.4 亿美元。然而其股价下滑 2.79%。华尔街分析周四联准会 (Fed)“第三把交椅”纽约联准会分行行长威廉 (John Williams) 表示,联准会将迅速行动以支持经济,而不是等待灾难发生。该言论暗示联准会可能走向激进降息政策,带动周四美股上涨。然而,纽约联准会发言人随后极力淡化威廉谈话重要性,强调这仅是一场学术演说、而非暗示本月底联准会可能的货币政策行动。对此,CME 集团的 FedWatch 工具周五出现变化,市场预计联准会 7 月降息一码的机率回升至逾七成。

降息市场预计联准会 7 月降息一码的机率回升至逾七成。(图片:fedwatch)对冲基金和咨询公司 Eurizon SLJ Capital 执行长Stephen Jen 表示,纽约联准会分行行长威廉很可能讶异,市场竟如此热烈地反应,将其谈话视为联准会本月货币政策的风向盘。Northwestern Mutual Wealth Management 首席投资策略师 Brent Schutte 表示:“纽约联准会罕见澄清发言,因为他们不想预设本月底利率政策会议会发生什么,但我相信联准会将降息两码。”FactSet 表示,目前为止只有超过 15% 的标普 500 指数成分股企业报告第二季财报。在这些公司中,近 79% 的公司盈利优于预期。FactSet 预期企业盈利将下降 3%,将是三年来首度出现季度下降。KKM Financial 董事总经理 Dan Deming 表示。微软公布财报与纽约联准会澄清后,市场似乎失去了动能。Leuthold Group 首席投资策略师 Jim Paulsen 表示:“从目前的财报季来看,人们对企业获利能力的预期很低,这两个有利因素可能会影响公司获利能力但被低估了,包括:行为指标的 CEO 前瞻与成本下滑与否。”美国银行私人财富管理公司投资董事总经理 Jeff Zipper 说:“到目前为止,财报没有任何意外,大多数情况下,当预期标准设很低时,结果可能是一致的,或者稍微好一点。”下周除了银行业财报外,也包括一些大型科技企业将公布最新财报,包括:网络、亚马逊、Google 和英特尔。

{kind=link}