华尔街预期 7 月底联准会 (Fed)百分百会启动降息循环,这意味 Fed 正看到美国经济出现放缓之风险,而美国经济若出现超预期的放缓,即可能令企业债违约率攀升,促使高收益债券 (又称垃圾债) 逆风来袭。人民联合银行 (People's United Bank) 固定收益策略师 Karissa Mcdonough 表示,美国景气即将出现下滑,这就是联准会降息的原因,而在投资高收益债时,投资人必须注意“违约风险”与“降评风险”。注:公司债券分“投资等级”及“非投资等级”两大分类,高收益债,又称垃圾债,有着较高的违约风险,因此提供较高的配息率来吸引投资人。

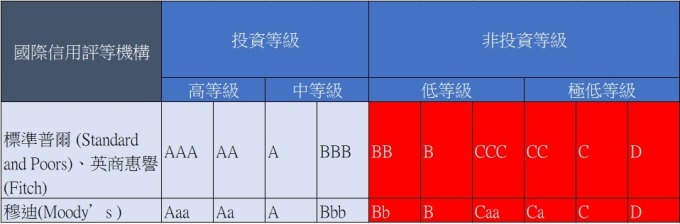

高收益债,又称垃圾债,是由 BB/Ba 评级以下的公司所发行的债券。(图片:罗昀玫制表)Fed 若启动降息循环,将预示经济放缓风险联准会主席鲍尔上周二 (16 日) 重申将采取适当行动以保持经济扩张,而经济前景的不确定性增加降息的可能性。上月“极鸽派”的圣路易斯联准会总裁布拉德 (James Bullard) 表示,降息保证很快来临。随着联准会降息讯号释出,CMEGroup 的 FedWatch Tool 最新数据显示,市场预期联准会在 7 月 30-31 日 FOMC 会议上,降息机率百分百。

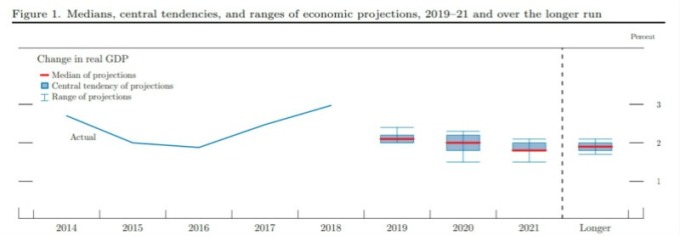

市场预期联准会在 7 月底 FOMC 会议上降息机率百分百 (图片:fedwatch)同时联准会发布 6 月利率会议纪要显示,2020 年美国 GDP 增速预测中值为 2%,2021 年预测值维持在 1.8%,几乎所有的与会者继续预计 GDP 增长将放缓。

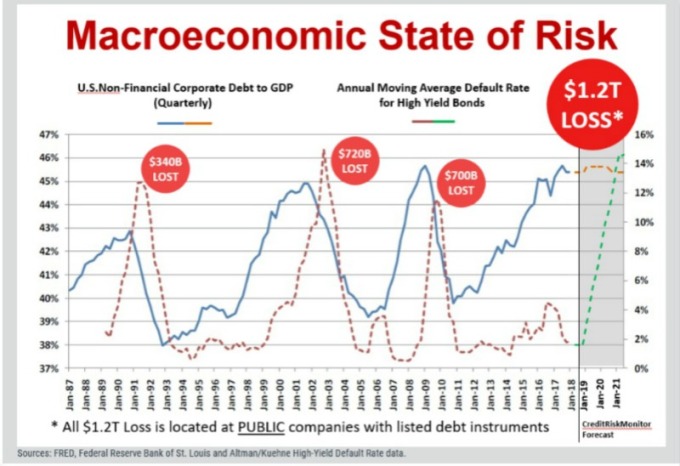

联准会预测未来两年美国 GDP 将会下滑,经济增长放缓。(图片:Fed 网站)花旗策略师警告,对于杠杆率高的企业来说,经济放缓将带来最大的破坏力,一旦 10 年期美债殖利率跌至 2% 以下,将为低信评的垃圾债将带来风险。Lehmann, Livian, Fridson Advisors 投资长 Marty Fridson 称,如果经济继续放缓,垃圾债券违约率可能会上扬,从而吹起垃圾债券逆风。过去多次金融衰退,都伴随着巨大企业债泡沫回顾历史,过去三次金融衰退期间,都伴随着巨大企业债泡沫。如下图所示,企业债对美国 GDP 占比过高 (逾 40%),包括 2007-2008 金融危机、2000 年网络泡沫和 1990 年代初,随后一至两年内都出现高收益债违约率暴增的情况,这意味着在企业债占比极高的环境下、高利率与经济放缓最容易戳破债务泡沫。

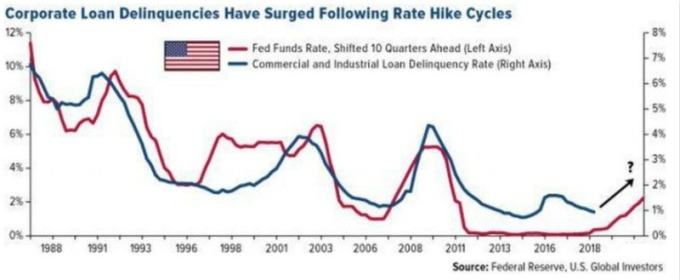

红绿虚线:高收益债违约率与预估值。蓝橘线:企业债对美国 GDP 占比与预估值。(图片:翻摄 CreditRiskMonitor/Pymnts)具 Gluskin Sheff & Associates 首席经济学家 David Rosenberg 统计,联准会 (Fed) 开始紧缩货币政策后大约 10 季内,美国非金融企业贷款拖欠率大增 (见下图),而拖欠率的上扬即暗示着企业的还款能力、财务体质是大幅下滑。

联准会升息后十季内,美国非金融企业贷款拖欠率大增。(图片:翻摄 Fed/US global investors/Forbes)根据美国银行最新数据,今 (2019) 年上半年美高中收益债券年违约率约 4.3%,自去年 11 月 (2.8%) 急剧上升,创下2016 年以来的最高水准,当时 2016 年高收债违约率大增,主要是因为油价暴跌导致市场抛售高收债,并直接刺激能源公司违约率飙升。截自 2018 年 11 月,美国非金融企业债急速膨胀,已超过 9 兆美元,接近美国 GDP 的 50%,创史上高点,而其中,离垃圾债一步之遥的 BBB 等级债券激增。不仅当心违约率、更要注意“降评”风险在经济循环后期,BBB 级债券遭降评至垃圾债的风险更是剧增,不得持有低于“投资级债券”的经理人,很可能采用提前抛售策略,或在投资级债券降评后被迫脱手抛售,引发债券价格崩盘。目前到 2023 年止,有多达 4.88 兆美元企业债券将到期。Janney Montgomery Scott 公司信用分析师 Jody Lurie 说,美国陷入经济衰退机率已比 2014 年还高,企业最好提前处理大量垃圾债到期问题,届时将无法使用拖延战回避债务。高收益债已不便宜,恐出现“高档追价”风险最近几周,美高中收益债与公债殖利率利差降至 375 个基点,远低于历史均值 560 个基点,高收益债价格走高,市场已为 Fed 降息纾困的假设定价。

美高中收益债与公债殖利率利差 (图片:Fred)市场人士表示,目前高收益债并不便宜,恐出现“高档追价”风险,一些基金经理认为,即使没有必要抛售所有高收益债券,但投资人仍必须谨慎挑选,投资组合不能过度依赖高收益债券 ETF。

{kind=link}