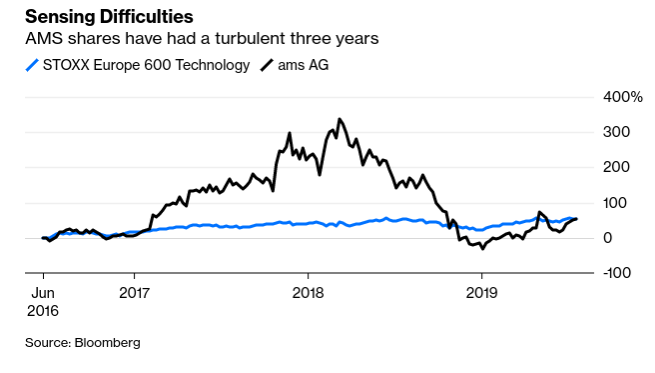

iPhone 脸部识别系统关键零件商、3D 感测晶片供应商 AMS AG 终于兑现了多年来的承诺,该公司对 3D 感应技术投资了 20 亿美元,总算有了回报。该公司预期第三季营收介于 6 亿美元至 6.4 亿美元,远高于分析师平均估计的 5.26 亿美元。然而,伴随着好消息却还有一桩扎心的决定。在几个不明身份的“潜在金融伙伴”洽谈后,AMS 执行长 Alexander Everke 表示,公司再次评估收购 Osram Licht AG 的可能性。上述消息是在 AMS 决定不再竞购 Osram Licht AG 的一周后公布,而 Osram Licht AG 已同意出售给私募基金 Bain Capital 和 Carlyle Group LP。重新进入之前已经放弃的谈判,AMS 把投资者弄得天旋地转。

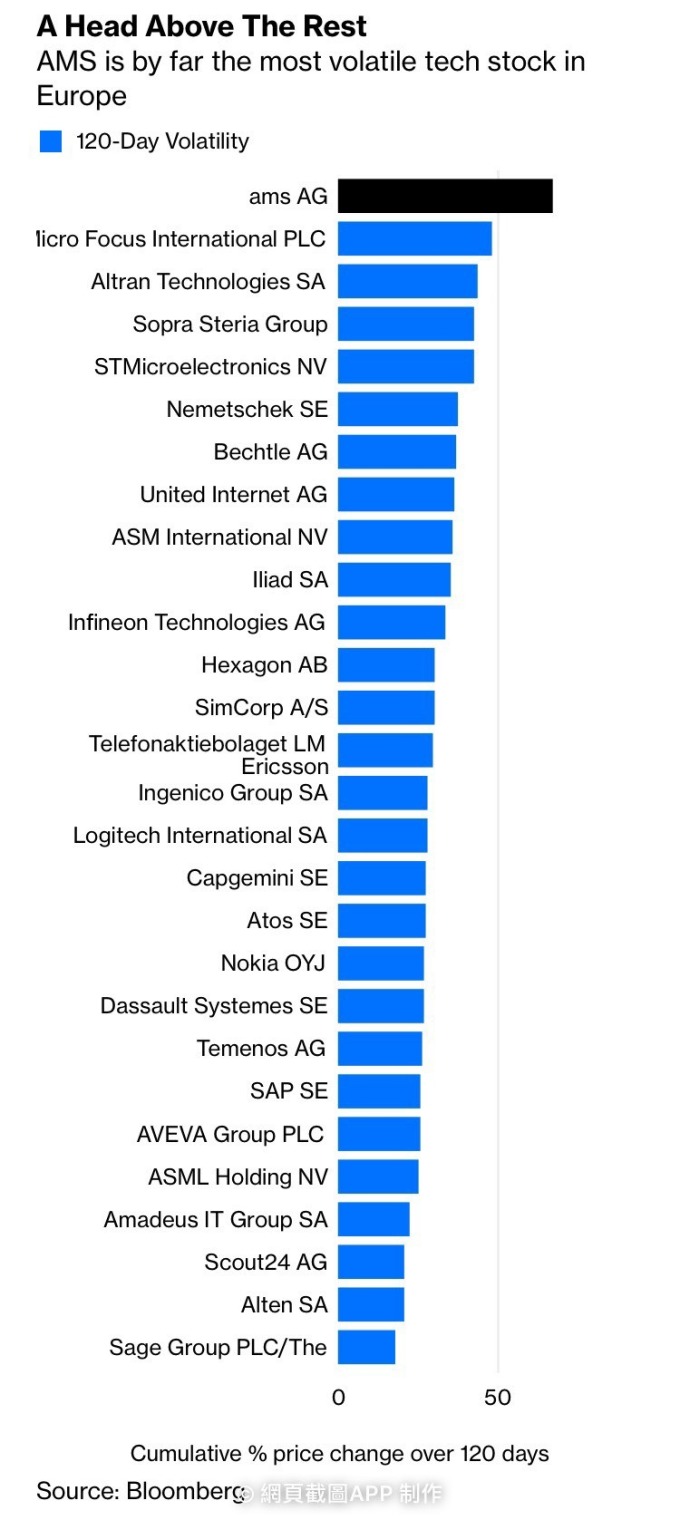

过去三年,AMS 股价波动率非常高或许 Everke 技术上是正确的决定,因为最初 iPhone X 系列销售令人失望,让 AMS 对收购决定挣扎不已,但现在 Android 手机厂也跟风 3D 感测晶片,这让 AMS 的订单大增,营运现金流和预备订单也不断上升。但这样反复的举动也令 AMS 成了投资人棘手对象,该股过去三年 120 日波动率一直冠于欧洲科技公司,其中 Osram 收购案反复不定就是引起此情况的主要因素之一。

周二法说会过程中,AMS 股价一步步回吐稍早多达 10% 涨幅,因为分析师未能清楚 Everke 与其领导团队竞购 Osram 背后的逻辑,投资者对其策略的信念也逐渐消退。AMS 高层反复勾勒 AMS 的收购标准,却不谈论 Osram 是如何达标或者是否达标,到了法说会结束,AMS 涨幅已经收敛至仅剩 1.9%。显然市场认为 AMS 追求 Osram 的行动恐怕太盲目。

{kind=link}