Fed对降息有三个选择 这里是其间差异 以及可能的意外

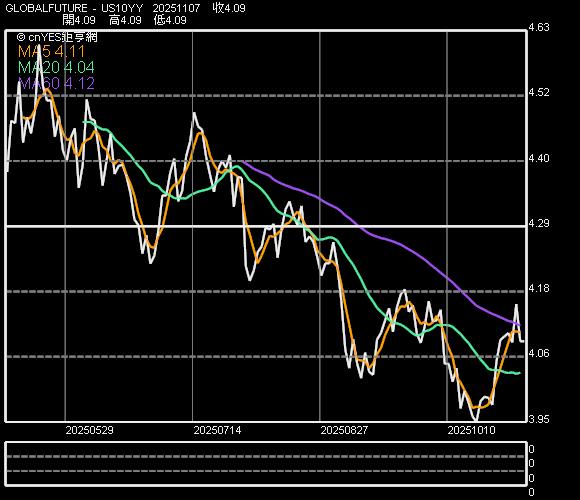

联准会 (Fed) 将在下周召开会议,会议有三种可能的结果,每个选择都有各自的优势和劣势。政策制订者可以选择保持利率不变、降息 25 基点或 50 基点。提高利率不是选项之一,而且可能未来好几年都不会是。市场已经很清楚:联邦公开市场委员会 (FOMC) 最有可能降息 25 个百分点,降息 50 个百分点的可能性很小。尽管两位地区 Fed 行长最近表示这才是 FOMC 该做的事情,但这几乎不会是肯定的结果。Fed 目前将其隔夜基金利率固定在 2.25% 至 2.5% 之间,以下是各个不同选项间的差异,特别是降息 50 个基点相对于 25 基点:降息 25 基点:最可能的情况从最近几天 Fed 官员的言论来看,部分人士支持实施更积极的 50 基点宽松政策。但降息 25 个基点比较可能,只因为 Fed 自后金融危机以来一直支持渐进主义而非激进的政策举措。简而言之,较低的降幅将比较容易被大众接受。全国联邦保险信贷联盟协会首席经济学家 Curt Long 说:“你当然可以为更强有力的降息 50 基点建立一套说辞,但我认为很难让每个人都信服。”“我们是否处于经济衰退的边缘?如果是,那么降息 50 个基点是合理的。但我不认为大多数 Fed 都这么认为。”实际上,降息的幅度可能代表了 Fed 想发送什么样的信息。较小幅度的降息,可能只是一种减轻 Fed 去年 12 月不顾股市暴跌以及对关税和全球经济放缓的担忧而升息 25 个基点的决定。另一方面,降息 50 个基点可能在暗示情况更为严重,例如担心经济成长会出现更为基本面的放缓。Prudential Financial 首席市场策略师 Quincy Krosby 表示,“去年 Fed 出现政策失误,”“很难想像它们不会至少降息 25 个基点,因为如果不这么做,主席鲍尔将必须要做出很多解释。”降息 50 基点:一次性完成任务?降息 50 个基点、或是说半个百分点,代表的意义将为更深的层次:不仅 12 月的升息是个错误,而且 Fed 认为它需要矫正市场并防范可能对经济造成更大的损害。Natixis 美洲区首席经济学家 Joe LaVorgna 表示,降息半个百分点有很多好处。他表示,“它让 Fed 有更多选择性以更均衡的方式抗衡市场的预期,”“扳倒市场预期的一种方法是让 7 月降息超出预期,然后开始等待,其实是视数据行动。多采取一些预防性降息可以降低市场预期。如果降息 50 个基点,可以让它们看来不再那么温和,可以更均衡。”纽约 Fed 行长 John Williams 的谈话引发周四 (18 日) 美股深度重视。这位深具影响力的官员在演讲中表示,Fed 应该在看似经济逆风的情况下迅速而有力地采取行动,市场猜测即将降息 50 个基点。但 Fed 发言人迅速回避了这种看法,宣称 Williams 只是就学术理论发表谈话而不应被解释为政策意图。LaVorgna 说,“如果降息幅度够大,市场就会希望到此为止,”“如果经济状况良好且度过风暴,那么一切就结束了,相对于一点一滴的市场猜测和等待,并在一次又一次的会议中慢慢降息。不如一次降息 50 个基点一劳永逸。”他补充说,此举也有助于扭转殖利率曲线倒挂。短期殖利率,特别是联邦基金利率,高于 10 年期国债,过去向来被视为个典型的经济衰退讯号。维持利率不变市场预估利率不变的可能性为零,这样的预测已存在数周之久。但这并不意味着 FOMC 没有人支持保持现况不变。波士顿 Fed 行长 Eric Rosengren 周五 (19 日) 告诉《CNBC》,利率不需要改变,堪萨斯 Fed 行长 Esther George 最近也向《华尔街日报》发表了类似评论。Fed 官员在提出降息的背景因素时,通常都引用美中关税战、全球成长放缓和低通胀等问题。但在经济讯号中肯定没有任何明显的迹象表明需要更多的宽松政策。美股正处于历史高位附近,第 2 季经济成长可能在 2% 左右,而消费者看起来仍然稳固。服务 Fed 达 20 年、现任耶鲁大学管理学院教授 Bill English 说,“当经济数据非常稳固且与中国的贸易谈判正在重启时,降息还有什么说服力? 我认为这是个很好的问题,”“假设它们在这次会议上降息,我认为鲍尔将不得不解释从 6 月开始让它们迈出这一步发生的变化。”他预计鲍尔将重申对中国的担忧、通胀和疲软的投资支出可能会对未来经济造成压力。English 说,“这三个原因中的任何一个都可能说服委员会的各个成员,”“围绕政策决策的沟通非常重要,这次将会是个有趣的时刻,也会是个有趣的会议。更有趣的几乎是围绕决定的沟通,这应该也有助于解释委员会的成立缘由。” 10 年期美债殖利率走势

10 年期美债殖利率走势

tags:

{kind=link}