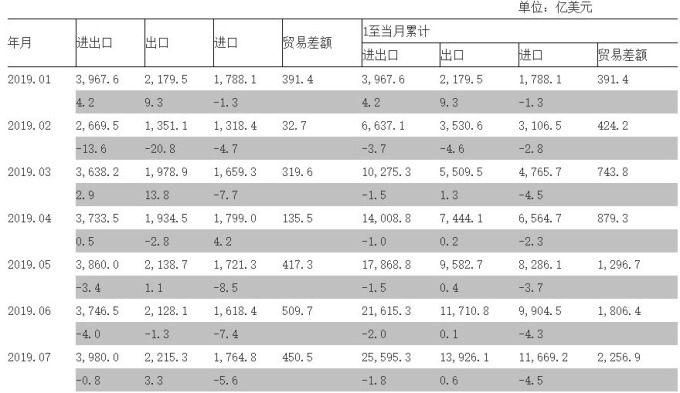

资料来源: 中国海关总署贸易顺差 450.6 亿美元,扩大 63.9%,预期顺差 396.2 亿美元,前值顺差 509.8 亿美元。今年前 7 个月,中国进出口总值 2.56 兆美元,年减 1.8%。其中,出口 1.39 兆美元,年增 0.6%;进口 1.17 兆美元,年减 4.5%;贸易顺差 2256.9 亿美元,扩大 38.7%。前三大贸易伙伴

资料来源: 中国海关总署贸易顺差 450.6 亿美元,扩大 63.9%,预期顺差 396.2 亿美元,前值顺差 509.8 亿美元。今年前 7 个月,中国进出口总值 2.56 兆美元,年减 1.8%。其中,出口 1.39 兆美元,年增 0.6%;进口 1.17 兆美元,年减 4.5%;贸易顺差 2256.9 亿美元,扩大 38.7%。前三大贸易伙伴前 7 个月,欧盟为中国最大贸易伙伴,中欧贸易总值人民币 2.72 兆元,年增 10.8%,占中国外贸总值 15.6%。其中,对欧盟出口人民币 1.64 兆元,年增 12.6%;自欧盟进口人民币 1.08 兆元,年增 8.2%;对欧贸易顺差人民币 5596.5 亿元,扩大 22.2%。东盟为中国第二大贸易伙伴,与东盟贸易总值为人民币 2.35 兆元,年增 11.3%,占中国外贸总值 13.5%。其中,对东盟出口人民币 1.33 兆元,年增 15.8%;自东盟进口人民币 1.02 兆元,年增 6%;对东盟贸易顺差人民币 3018.9 亿元,扩大 68.7%。美国为中国第三大贸易伙伴,中美贸易总值为人民币 2.1 兆元,年减 8.1%,占中国外贸总值 12%。其中,对美国出口人民币 1.62 兆元,年降 2.1%;自美国进口人民币 4739.3 亿元,年减 24%;对美贸易顺差人民币 1.15 兆元,扩大 11.1%。重要出口产品

前 7 个月,中国机电产品出口人民币 5.5 兆元,年增 6.1%,占出口总值 58%。其中,电器及电子产品出口人民币 2.44 兆元,年增 7%;机械设备人民币 1.64 兆元,年增 4.7%。市场分析指出,中国对美国出口比 2018 年下降,但对欧盟、东盟、“一带一路”地区的出口成为亮点。显示中国企业在对美国出口受阻之际,正积极进行转口贸易及出口替代。中国加速拓展新的出口市场,同时利用东南亚等国家和地区进行转口贸易,减轻中美贸易磨擦所受到的冲击。展望未来,全球制造业 PMI 依然维持下滑趋势,欧元区和美国 7 月制造业 PMI 进一步下跌。同时国际贸易环境复杂多变,存在不确定性和不可预测性。但随着人民币汇率波动扩大,人民币适度贬值对出口有一定的刺激作用。因此,8 月份可能再次出现“抢出口”现象,有机会使中国外贸数据再出现意外的成长。

{kind=link}