4月初,受新冠肺炎疫情影响,多个国家和地区开始限制本国粮食出口,引发了全球粮食危机的担忧,联合国世界粮食计划署发布《全球粮食危机报告》,指出到2020年底遭受严重饥饿的人口数量将会突破2.5亿。不知道是不是受这些消息的影响,初善君身边也出现了屯粮族。

A股有更激烈的反映,金健米业25个工作日股价涨幅接近2倍,成为A股最靓的仔。当然,大家都知道,金健米业只不过是游资炒作,粮食价格涨不涨、涨多少对他的业绩影响都不大,这只是A股题材炒作的又一次集中体现罢了。

对此,急的袁隆平爷爷出来辟谣:我们完全有实现粮食生产自给自足的能力,不会出现‘粮荒’,希望大家不要担心。国家粮食和物资储备局粮食储备司司长秦玉云也出来回应,我们并不缺粮,也无需屯粮。

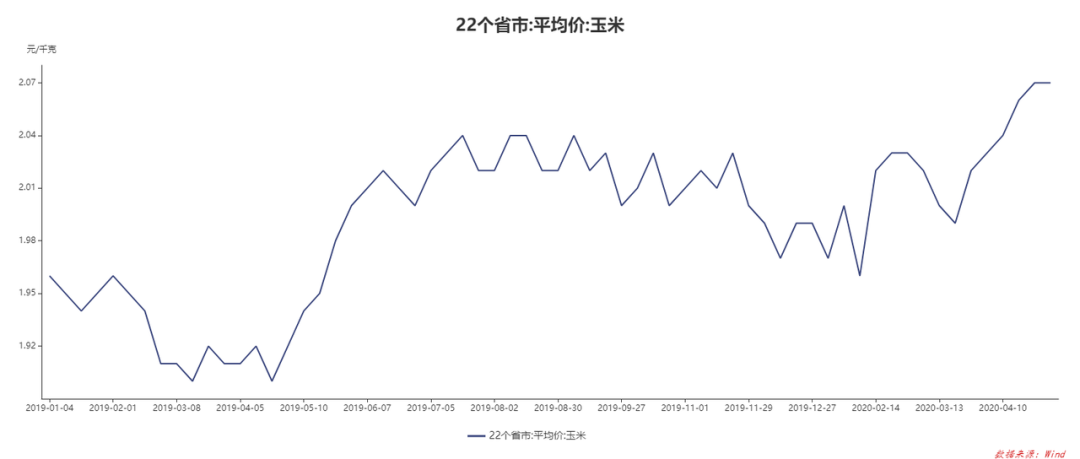

但是从22省市玉米价格来看,4月以来玉米价格持续上涨,较2019年同期有较大的涨幅。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

我们有必要关注粮食价格上涨的受益标的,事实上,今天的主角初善君之前写过。这几天,初善君深入研究了象屿农产的商业模式之后,才发现这真是个宝藏,或许一倍、两倍空间给的太低了,十倍市值空间的潘多拉已经打开。

1、A股最大的农产品贸易商

厦门象屿的农产品贸易主要经营主体是象屿农产,2013年设立,2019年已经是A股最大的农产品贸易商。短短几年的发展,证明了公司的战略选择和战略执行力。

(1)从0到140亿

我们先看一下象屿农产的发展历程,从2013年成立,到2019年实现140亿的营业收入,仅仅花了六年,六年间一步一个脚印,业务稳步推进,与地方粮食局、港口、铁路局、种植大户合作,打造粮食供应链综合服务平台,实现了业务的快速发展。

图片来源:公司公告,作者整理

图片来源:公司公告,作者整理

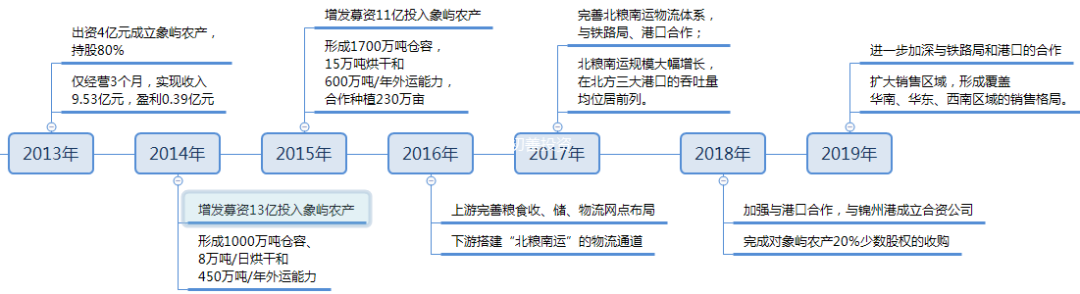

2013年,公司出资4亿元成立象屿农产,持股80%,当年仅经营3个月就实现营业收入9.53亿元,贡献净利润3,867.61万元。

2014年,厦门象屿增发募资17亿,其中13亿投入象屿农产,包括依安粮食仓储物流项目和粮食种植合作与服务项目,当年整合形成1000万吨的粮食仓容能力、逾8万吨/日的烘干能力和450万吨/年粮食外运能力。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

2015年,象屿农产和黑龙江金谷集团合资成立象屿金谷农产,实现和黑龙江省粮食局的战略合作,同年继续增发募资15亿,其中11亿投入富锦195万吨粮食仓储及物流项目,截止年末,仓容能力提高至1700万吨,烘干能力接近翻倍,粮食外运能力达到了600万吨/年,并且与逾180家种植大户开展合作种植业务,面积达230万亩,成为黑龙江省农业产业化省级重点龙头企业。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

2016年针对农产品政策调整与市场转轨过程中出现的阶段性市场风险,暂停玉米种植业务,控制贸易规模,积极布局“后临储时代”,主要是修炼内功:在上游完善富锦、北安、绥化、讷河、嫩江等地粮食收、储、物流网点布局,在下游着力搭建“北粮南运”的物流通道,展开大连、南通等关键物流节点布局,并积极推动与铁路企业的深度合作。

2017年公司完善北粮南运物流体系,与哈尔滨铁路局合作,构建铁路专用线,与锦州、营口、大连等关键港口合作,布局专用运输车、箱资源,北粮南运规模较上年同期大幅增长,在北方三大港口的吞吐量均位居前列。 图片来源:网络

图片来源:网络

2018年公司加强与港口合作,与锦州港成立合资公司。截止年末,在北方港口中转通货能力达1000万吨,南方港口中转通货能力达800万吨。同时年内完成对象屿农产20%少数股权的收购。

|

|

图片来源:网络

2019年进一步加深与铁路局和港口的合作,首开铁路入港特殊通道,并获得沈阳及哈尔滨铁路局每日集港3000吨的特别许可,同时拓展粮食南运后的销售区域,形成了覆盖华南、华东、西南区域的销售格局。

我们直接看财务数据,作为厦门象屿的重要子公司,公司每年都会披露象屿农产的营业收入和净利润。 图片来源:网络

图片来源:网络

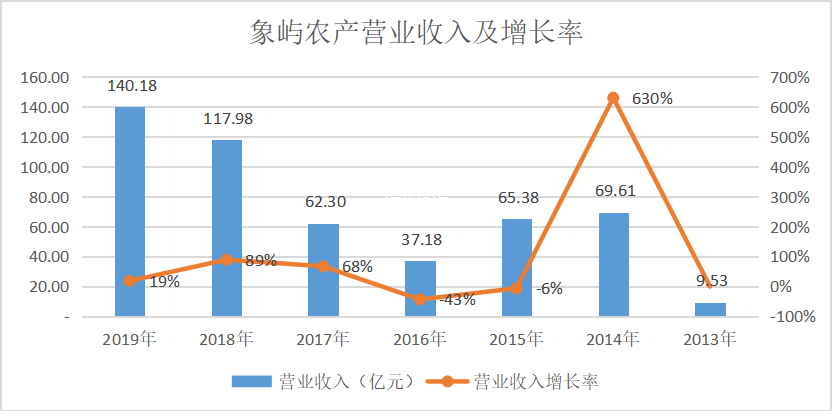

2014年实现营业收入69.61亿元,同比增长630%,此后2015年和2016年因此临储政策改变业绩调整了两年,近三年则继续高歌猛进,2019年实现营业收入140.18亿元,同比增长19%。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

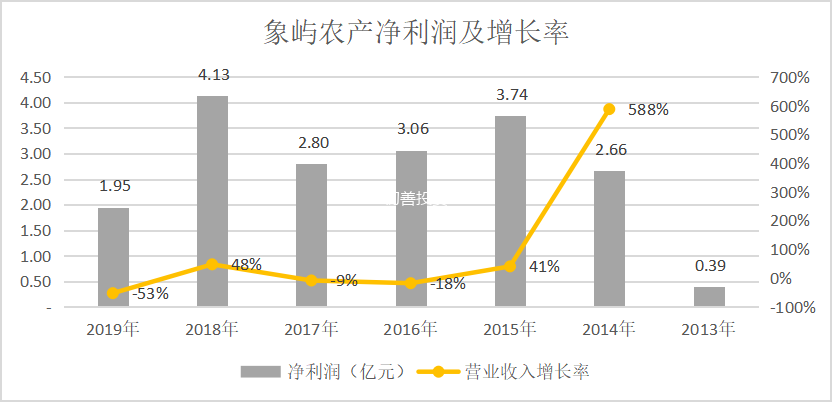

净利润方面,象屿农产2018年实现4.13亿元,同比增长48%,2019年只有1.95亿元,原因嘛,我们后面分析。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

为什么公司成立一年就可以实现70亿的营业收入,为什么这几年公司的营业收入和净利润有较大的波动,未来还会出现这种波动吗?公司的成长驱动因素到底是什么?

要解开这些谜团,我们需要了解一下公司的商业模式。事实上,了解之后才发现,象屿农产的发展前景非常值得关注。

(2)农产品全产业链服务商

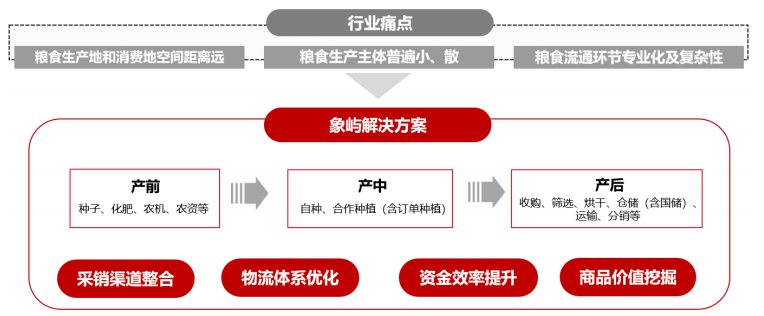

我们先了解一下象屿农产的商业模式,根据2019年年报的描述,象屿农产基本形成了全产业链服务,产前为农业生产提供种子、化肥、农机、农资等配套服务,产中积极开展多种种植模式的探索,形成“自种+合作种植”双轮驱动的种植业务模式,产后依托9大粮食收购、仓储、物流基地和北粮南运物流服务体系,提供粮食收购、筛选、烘干、仓储、运输等服务,为温氏、双胞胎、海大、益海嘉里等大型养殖、饲料和深加工企业提供一体化原粮供应服务。

图片来源:公司年报,作者整理

图片来源:公司年报,作者整理

换句话说,公司打通了农产品上下游全产业链,是真正的农业产业化龙头企业。

公司收入来源主要包括两块业务:一是伴随着物流服务的粮食贸易业务(主要是玉米),即粮食的收、储、运、销等;二是代收代储收取的仓储费、烘干费等等,即粮食的收、储。此外,公司还有部分“自种+合作”的种植业务,种植业务可以从根本上保证公司的收粮成本、保证粮源。

先看贸易业务。象屿农产依托东北粮食基地、港口粮食仓容和公铁水运力资源,将北粮南运,打通粮食产区-北方港区-南方港区-粮食销区产业链,盈利源于粮食销售差价和物流服务收入,成本则主要为粮食收购成本和运输费用,收入和盈利多少取决于贸易量和产品价差。

象屿农产现在粮食贸易主要是把黑龙江的玉米经过港口销售到长江流域及华南地区。仅仅几年的发展,2019年粮食贸易量近750万吨,实现营业收入131亿元,同比增长24%,在北方港口完成粮食下海量近600万吨,在南方港口实现到达量近450万吨,分别同比增长29%和16%。

这是初善君非常看好的一项业务,我们国家太缺少真正的粮食贸易商了,结果就是中国粮食贸易进出口总额都非常小(除了大豆进口),不能控制主要粮食产品价格,出海很容易被割韭菜,这块业务的市场空间我们后面分析。

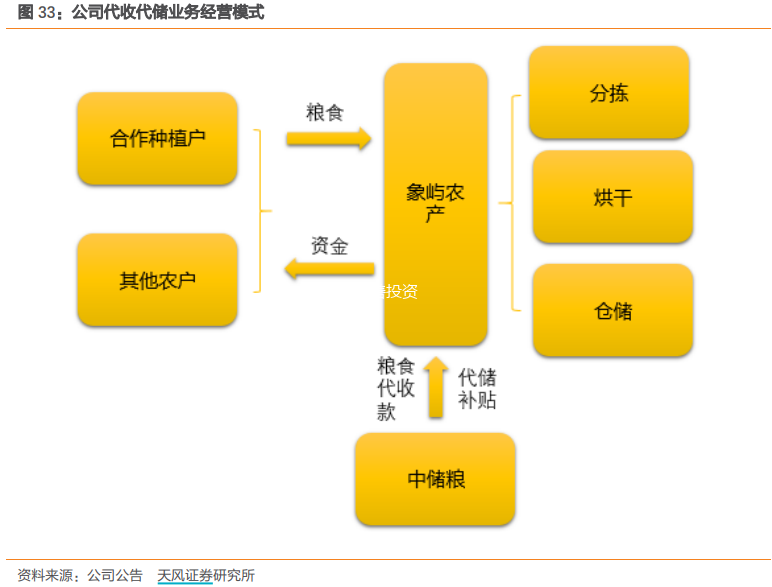

再看收储业务。公司代收代储主要是为中储粮进行玉米和稻谷的收购和存储,主要是指公司替中储粮进行粮食的收购、分拣、烘干和仓储服务,并从中赚取补贴收入,收入和盈利多少与补贴费用和收储规模直接相关。

图片来源:WIND,作者整理

图片来源:WIND,作者整理

实际上,公司已经经历了一轮大的临储政策的调整,利润也有波动。2019年期末管理国储粮食库存总量约900万吨,同比保持稳定,展望2020年,玉米临储甚至有重启的可能,收入可能继续上涨。

(3)贸易量+临储规模+种植面积

经过对公司商业模式的了解,象屿农产的盈利可以大概拆解如下,收入、利润的驱动因子主要包括农产品贸易量、临储规模和种植面积:

收入、利润=贸易量*产品价差+临储规模*补贴相关费用+种植业务规模*单位盈利

可以看到,过去几年由于临储政策的调整,产品价差和补贴相关费用不稳定,同时临储规模也在根据政策调整,虽然贸易量的持续增长,公司的营业收入持续增长,但是盈利并不十分稳定,2019年也因为临储价格下调和非洲猪瘟下玉米需求下降导致净利润下滑。但是随着公司业务规模的持续上涨,这种波动性的影响越来越小,公司的盈利稳定性大幅提高,不会出现以前波动较大的情况了。

2019年象屿农产的贸易量约750万吨,临储规模约900万吨,种植面积约19万亩,营业收入达到了140亿,远超其他几家农业概念股:金健米业农产品贸易收入只有14亿元,毛利率只有1.89%;北大荒已经转型为土地承包租赁和房地产,当年农产品贸易最高也只有100亿元;苏垦农发的总营业收入只有80亿元,且以水稻和大小麦这两个品种为主。初善君跟踪了券商分析,预计象屿农产2020年贸易量约1000多万吨,临储规模保持稳定,种植面积则超过160万亩(自种+合作种植),各项业务稳步增长。

当然,象屿农产的市值空间主要还是看粮食贸易量的空间,这决定了象屿农产的上限,至于未来粮食贸易量空间有多大,我们继续分析。

2、大行业、“小公司”

民以食为天,粮食关系国家安全,因此以前粮食贸易行业主要是国家参与,现在已经逐步放开。之所以有粮食贸易这个事情,主要也是因为我们产粮地与需求地并不匹配。

(1)最容易诞生市场化龙头的赛道

中国三大主粮,水稻、小麦、玉米,其中水稻和小麦是口粮,受到政策管控,难以出来市场化的大企业,而玉米的下游主要是饲料和深加工,政府管控力度弱,是最可能诞生市场化龙头企业的粮食品种。厦门象屿抢先一步,布局、占领了黑龙江这个中国最大的玉米产地,将自己锻造成整个A股市场最大的玉米贸易商、临储商和种植户。

(2)粮食贸易市场空间约3600亿

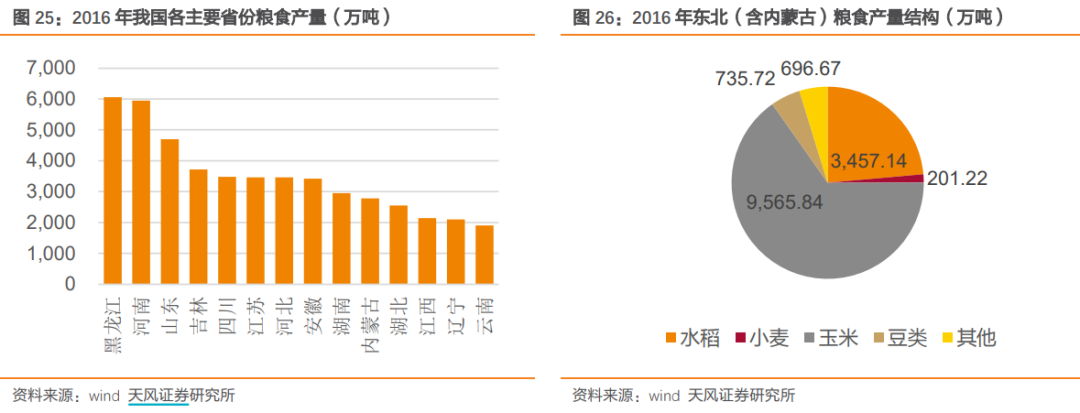

东北地区(含内蒙古)是我国粮食的主要产区,2016年粮食总产量达到1.47亿吨,占全国总产量的23.78%。其中,玉米是东北地区主要粮食品种,2016年产量9565.84万吨,占比65.27%。这或许也是公司从东北玉米开始做农产品贸易的根本原因:市场需求大。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

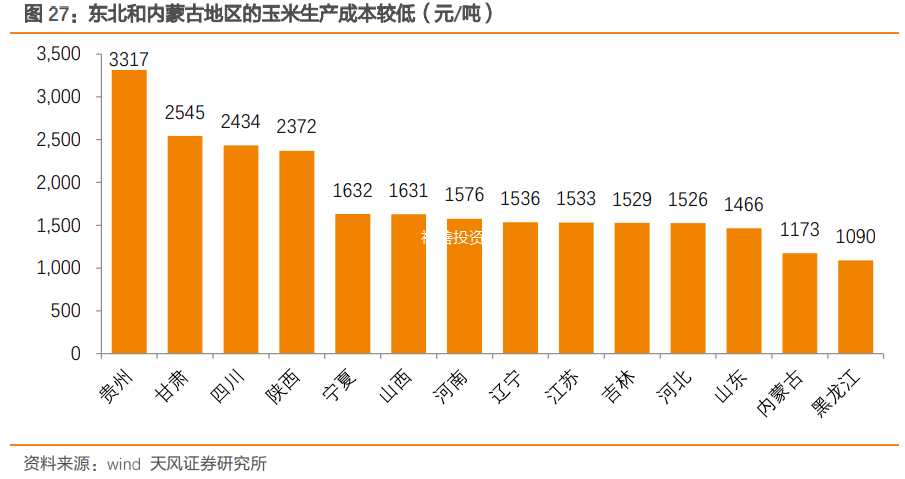

东北地区不仅产量高,成本也低。从各地玉米生产成本来看,东北地区玉米生产成本相对较低,尤其是黑龙江和内蒙古,吨玉米成本(不含地租)仅为1090元和1173元,这也是公司粮食贸易的优势所在。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

东北玉米产量高,玉米的主要消费对象是饲料(60%以上的玉米需求都是饲料),集中在黄淮海和南方,产销并不匹配。

因此粮食贸易量很大,全国来看,2017年我国13个主产区粮食产量占全国的比重达到78%,粮食跨省流通量1.7亿吨,预计2020年将达到1.8亿吨,如果按照单价2000元计算,国内粮食贸易空间约3600亿。

单看黑龙江,黑龙江省为我国重要粮食产区,2016年玉米产量占全国33.7%,粮食总产量占全国约为9.83%,粮食总产量6058.5万吨,外运量则高达3000吨左右。

(3)3-5倍增长空间

粮食关系国计民生,早先都是国家管控,粮食价格主要由国家制定,并非由市场定价,但是该机制弊端太多了,2014年中央一号文件提出要“完善粮食等重要农产品价格形成机制,继续坚持市场定价原则,探索推进农产品价格形成机制与政府补贴脱钩的改革,逐步建立农产品目标价格制度。”

随着改革的推进,市场机制在粮食价格形成中的基础性作用将日益明显,粮食产业链中各个参与主体之间的割裂将逐渐消失,产业链一体化程度将不断提升。不过现阶段,虽然市场空间很大,但是粮食贸易的市场化程度特别低,呈现“中间集中,两端发散”的“工”型结构,传统的粮食物流是通过相互分离的农户、收储企业、加工厂、零售商之间的层层转手来完成粮食生产到消费的全过程,时间长、消耗大、效率低、效益差。

因此象屿借着政策不断推进的天时、黑龙江的地利和物流经验的人和,进入粮食贸易短短六七年,就做到了如此牛逼的业绩。

即便如此,象屿农产粮食经营货量也只有750万吨,北粮南运贸易量只有600万吨,黑龙江市场占有率20%,国内市场占有率4.4%左右,虽然象屿农产收入规模达到了140亿,但对于3600亿的市场空间,也算是“小公司”了,未来具有巨大的提升空间,初善君判断三年可以实现三五倍的增长。

初善君之前就说过,最好的投资就是大行业的“小公司”,这种公司很容易出现3-5倍的市值空间。

3、象屿的核心竞争力

市场空间大,我们可以确定了,那么为什么是象屿农产做大做强呢?换句话说,他的核心竞争力是什么?

其实初善君这块内容不想写的,因为这几年的发展已经证明了他的核心竞争力,同时A股的金健米业、北大荒、苏垦农发等公司,真的是一个能打的都没有,我们还是简单梳理一下象屿的核心竞争力。

(1)最大的玉米收购商

前面说了,2015年2月,象屿农产和黑龙江金谷集团合资成立象屿金谷农产,实现和黑龙江省粮食局的战略合作。在收粮、储粮业务上,哪里有粮,哪里就有粮仓,通过合作,公司布局黑龙江富锦、北安、绥化、依安、五大连池、讷河、嫩江等粮食主产区,形成了一个个现代化的粮食仓储物流中心。

(2)最大的玉米发运商

图片来源:央视,作者整理

图片来源:央视,作者整理

与大连港、锦州港和营口港达成合作,打通粮食贸易通道,降低公司物流成本费用,提高效率。同时粮食贸易与公司原有的物流网络可以协作,进一步提高了盈利能力。

图片来源:公司宣传册,作者整理

图片来源:公司宣传册,作者整理

(3)最大的玉米种植户

此外,公司开始加大自有种植面积,2019年自有种植面积约19万亩,2020年预算做到30万亩自有种植+130万亩合作种植。加大种植面积有助于锁定成本,提高盈利能力,同时锁定粮源。这么大幅度的提升有没有可能实现,初善君认为完全没有问题,公司早在2015年时,就与逾180家种植大户开展合作种植业务,面积达230万亩,是整个A股市场最大的玉米种植户,种植业务驾轻就熟。

(4)最大的玉米贸易商

再加上公司原有的贸易体系,在收储运各个环节,公司竞争优势明显,尤其是公司的本质是降低社会损耗,提高社会的整体效率,未来很可能成为中国最大的粮食贸易商。

4、戴维斯双击

对于厦门象屿来说,农产品业务非常重要,因为农产品业务的毛利率比原有的黑色产品供应链服务毛利率要高,这有助于提高公司的盈利能力,更有助于提高公司的估值。

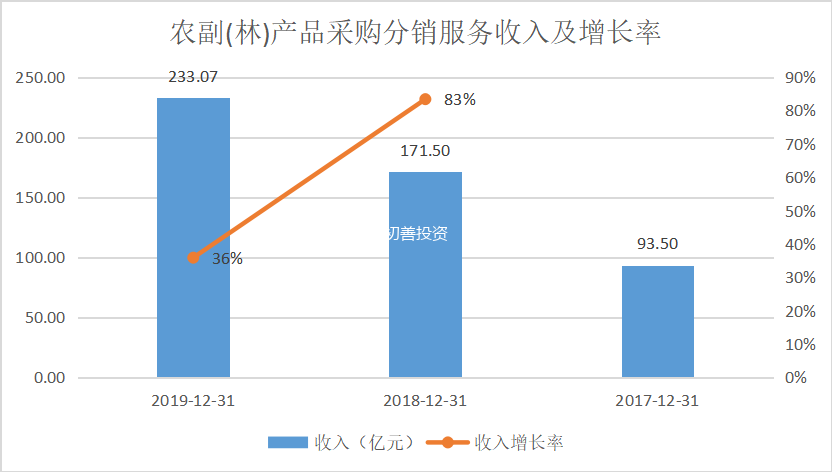

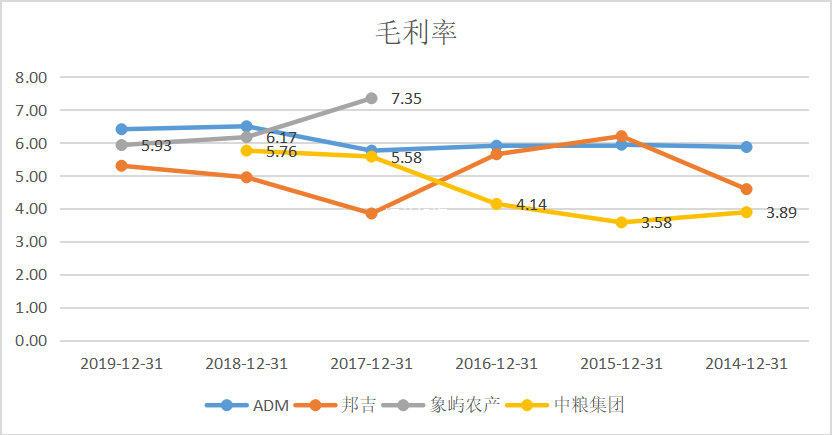

我们看具体的数据,农副(林)产品采购分销服务(除了象屿农产,还有部分其他农产品贸易)2019年实现营业收入233.07亿元,同比增长36%,实现毛利13.81亿元,同比增长30%,毛利率同比略有下滑,为5.93%,远高于传统业务3%的毛利率。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

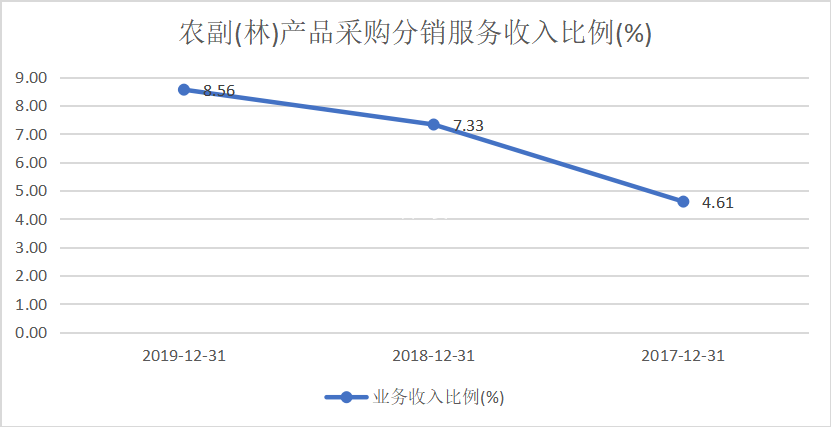

农副(林)产品采购分销服务收入占公司总收入的比例也在逐年提升,2017年占比4.61%,2019年占比8.56%。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

农产品业务的持续发展有助于公司盈利能力的整体提高。我们都知道供应链企业毛利率非常低,头部企业的营收规模很大,动不动就两三千亿的规模,一点毛利率的提升可以大幅提升公司的业绩,而高毛利率业务占比的持续提升无疑可以提高公司的整体盈利能力,或许是另一次的戴维斯双击机会。

实际上,对比国际上四大粮食贸易商ABCD中的邦吉、ADM(另外两家嘉吉公司、路易达孚没有上市,没有可比数据)和中粮集团的粮油糖等农产品贸易、加工、物流服务业务的毛利率,可以看到象屿农产的毛利率维持在较高水平。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

ADM2019年实现营业收入4511亿元,同比增长0.49%,实现归母净利润96亿元,同比下降28%,目前市值约200亿美元;邦吉2019年实现营业收入2870亿元,同比下降10%,当年亏损82亿,目前市值51亿美元。

考虑象屿农产的成长性、A股唯一性,象屿农产业务的估值应高于邦吉和ADM,按照象屿农产的140亿收入,可以给1倍PS估值,大约值140亿。如果考虑到象屿农产的市值空间,初善君觉得1000亿都打不住啊。

5、最牛私募买了1.35亿

最后,我们再看看公司2019年的年报和2020年一季报。

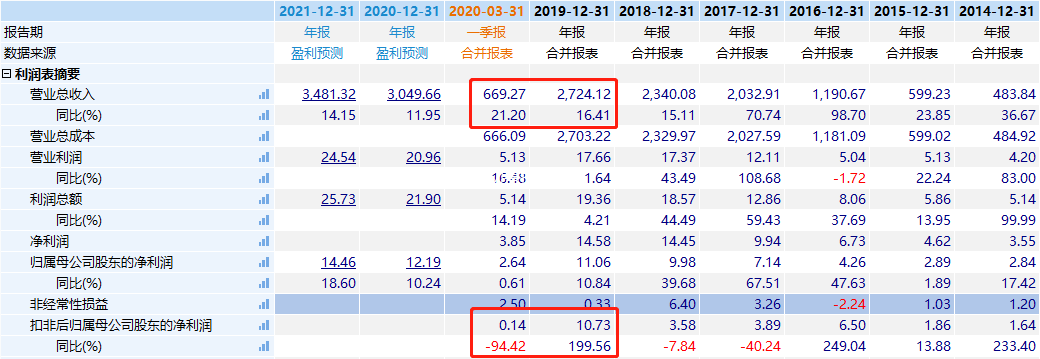

2019年营业收入2724.12亿元,同比增长16.41%,归母净利润11.06亿元,同比增长10.84%。2020一季度实现营业收入669.27亿元,同比增长21.2%,归母净利2.64亿元,同比增长0.61%。这样的业绩,无疑是超预期了。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

有朋友会说,扣非归母净利润只有0.14亿元啊,其实这里的非经常性损益是套期保值造成的损失,虽然定义是非经常性损益,实际上是常规操作,有盈利也会有亏损,有机会在单独说说。对于象屿来说,这块影响很小。

超预期的还有分红金额,跟初善君预判的一样,公司2019年继续加大分红力度,每股分红0.25元,加上中期的0.12元,按照第一次发文时的4.5元价格,股息率超过8%,超过很多银行股了。

更有意思的是高毅资产近期“抄底”了厦门象屿。上海高毅资产管理合伙企业(有限合伙)-高毅邻山1号远望基金挺进了厦门象屿前十名股东,持有公司3000万股,占比1.39%,高毅是中国最牛的私募,没有之一,一季度就买了这么多,按照均价4.5元计算,买了1.35亿。此外,全国社保基金五零三组合也在今年一季度加仓厦门象屿约1000万股。

公司今年以来,股价涨幅达到了38%,跑赢了各大指数,也跑赢了所有的物流企业,现在市值124亿元,但市盈率只有10倍。按照初善君上次的分析,公司2020年合理市值空间为240亿以上,考虑到农产品尤其是玉米的涨价,今年大概率达到。

随着农产品贸易业务的持续增长,公司市值空间被彻底打开,如果发展顺利,未来不排除千亿市值。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

{kind=link}