云端通讯软件 Twilio(TWLO-US) 在 1 年内股价暴涨 125%,股价的表现甚至不受贸易战加剧的影响持续上涨,不过近期有分析师提出质疑,认为这家公司的成长数据可疑,并非表面显现的“轻质产业”,股价可能已经被严重高估。

Twilio 于 2008 年成立,2016 年于美股上市,主要营运基于云端的短信业务,常见的服务项目如消费者常收到的 app 认证短信,或是来自 Airbnb、Uber 的短信通知等,让用户在不需提供真实号码情况下,仍能顺利沟通。

财报高增长动力不明

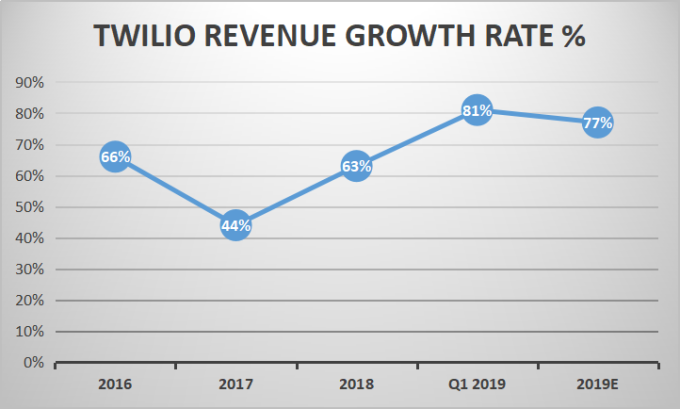

Twilio 声称,大量企业寻求与客户更好的联系,从而推动了 Twilio 的增长。避险基金经理 Michael Wiggins De Oliveira 于 《Seeking Alpha》发帖指出,由 Twilio 所发布财报来看,上市以来公司营收都呈现强大的成长,今年第 1 季成长率仍高达 81%。

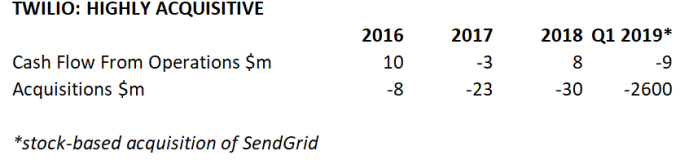

但他认为,公司的成长动力并非来自业务的上扬,主要来自于高价的收购。

De Oliveira 指出,Twilio 标榜自己是一家“软件即服务”(SAAS) 平台,但情况并非如此,与亚马逊的 AWS 服务相较,企业客户只会针对 Twilio 产品的使用情况支付费用。更重要的是,Twilio 也不愿透露潜在的营收驱动因素,例如,他们去年收购了 SendGrid,但财务长 Khozema Shipchandler 却不愿意对 SendGrid 业绩表现多做说明。

此外,公司公布非 GAAP 收入为 500 万美元到 800 万美元,但此一数字未包括与股票薪酬相关的薪资税等营运成本,同时,其运营现金流也通过公司不断的成本资本化,而得到大幅提升。

需警惕估值过高风险

De Oliveira 认为,即使 Twilio 的营收能以极高的利润率转化为现金流,但投资人仍应质疑,以当前的支付模式,公司是否还能有更大的获利空间。Twilio 的商业模式面临着过时的风险,而且难以演化。

另一个投资人需留心的,是这家公司不在乎稀释股东权益。例如,Twilio 在 2017 年发行了 9100 万股,预计还会在 2019 年完成大约 1.41 亿股,短短 2 年间,股东的稀释率就提高了 55%。

De Oliveira 表示,尽管 Twilio 股价持续上涨,但投资人仍应该警惕这家公司估值过高的风险。

{kind=link}